В чем суть страхования

Содержание:

- Добровольное страхование: правила страхования и последствия их нарушений, видео

- Кому подходит

- ФЗ о страховании в России

- Условия страхования жизни и здоровья

- Примеры схем страхования

- Функции

- Виды договоров

- Стоит ли страховать свою жизнь?

- Субъекты и объекты страхования

- Обязанности и права сторон по договору страхования

- Кому обязательна страховка от НС и болезней

- Значение личного страхования в РФ

- Зачем нужно страхование

Добровольное страхование: правила страхования и последствия их нарушений, видео

Страхование позволяет сохранить имущество от разных неприятных ситуаций и потерь. Однако в нашей стране очень мало доверия к страховым компаниям из-за недобросовестных страховщиков, нестабильности экономики и несовершенства законодательства. Однако страхование в Российской Федерации постепенно развивается и имеет достаточно большие перспективы. Воспользовавшись страхованием, вы сможете защитить свое здоровье и жизнь, сбережения, имущество, строения, транспортные средства. В случае угрозы здоровью или повреждения любого имущества в соответствии с договором клиент получает определенную выплату.

Кому подходит

Ни один гражданин не защищен от неприятностей и факторов, которые способны нанести вред жизни и финансовому благополучию. Оформление страхового полиса личного страхования – процедура, направленная на сохранение благосостояния, а также защиту жизни физического лица. Она позволяет в случае наступления страхового случая полностью компенсировать понесенный материальный ущерб.

В Федеральном Законе классификация видов личного страхования выглядит следующим образом:

- Пенсионное страхование.

- Страхование в случае смерти.

- Жизни и здоровья с условием периодических выплат (ренты, аннуитетов).

- Страхование несчастных случаев.

- Медицинское.

Каждая из перечисленных программ имеет свои особенности.

ФЗ о страховании в России

В России существует и развивается 3-ступенчатая юридическая база регулирования страхования:

- Гражданское право.

- Страховое право.

- Подзаконные нормативные документы ведомств/министерств.

Правила и условия страхования создаются страховщиками и являются главными документами внутри страховой компании, предъявляемыми для их утверждения в ГосСтрахНадзоре при лицензировании определенного вида страхования. С этими документами знакомится и страхователь до подписания договора. Все принципы, оформление и содержание страхового договора регулируются ГК РФ (закон РФ «о страховании» ст. 16 п.1 ГК РФ).

Условия страхования жизни и здоровья

Страхование жизни эффективно помогает предусмотреть случайные риски, которые могут повлиять на финансовое благополучие. В случае возникновения непредвиденных ситуаций финансовая защита, предоставляемая им, может оказаться решающей. Но даже и без этого страховые программы способны помочь в создании капитала.

Интересно: Что такое накопительное страхование жизни?

Застраховать жизнь можно на совершенно разные суммы в зависимости от возможностей и потребностей. Обычно они варьируются от нескольких сотен тысяч до нескольких миллионов долларов.

Цели могут быть разными. Например, страхование жизни используется для финансовой защиты семьи, особенно в случаях, когда только один из супругов обеспечивает домочадцев. В этом случае выбирается такая страховая сумма, пассивный доход от которой позволит семье жить и не нуждаться в деньгах.

Примеры по страхованию жизни

Также страхование жизни – инструмент создания наследства. Это возможно, если, к примеру, застраховать жизнь родителей на миллион долларов (но только если они младше 65 лет) или свою (тогда наследство получат ваши дети). Также страхование поможет в распределении наследства, особенно если имеются дети от разных браков. Уже не редки ситуации, когда все имущество завещается одному ребенку, а наследником по полису страхования жизни на такую же сумму становится другой наследник.

В качестве наглядного примера опишу недавний случай одного из моих клиентов. Он располагает десятью миллионами долларов. Его целью является передача в наследство суммы на порядок больше, беспроблемно и без налогов, именно тем наследникам, которым он хочет, в желаемом процентном соотношении и так, чтобы это нельзя было оспорить в суде.

Для достижения своей цели он страхует свою жизнь на сто миллионов долларов, что позволит наследникам получить на порядок больше того, на что можно было бы рассчитывать изначально.

Интересно: Безопасность жизни и здоровья: какие страховки сегодня самые необходимые?

Ещё один пример из моей практики. Клиентка, женщина средних лет, решила застраховать свою жизнь на 500 тысяч долларов с целью финансовой защиты материально зависимых детей на 15 лет, то есть до исполнения 25 лет ее младшему ребенку. Ежегодный платеж при этом составил тысячу долларов.

Вот еще случай. Моя клиентка заявила, что бесплатно умирать не собирается, застраховала себя и мужа. Муж внезапно скончался от инфаркта спустя несколько месяцев. Хотя на следующей нашей консультации клиентка была в слезах, вопросы «где взять денег» и «на что растить сына» не стояли, так как ей были перечислены двести тысяч долларов страховой суммы.

Страхование жизни для бизнеса

Впрочем, на этом список возможных применений страхования жизни не заканчивается. Так, оно выступает способом защиты бизнеса, у которого несколько собственников. В этом случае наследником по полису страхования жизни является семья на сумму доли в бизнесе. Доля, кстати, делится между оставшимися учредителями. Это защищает бизнес от судебных тяжб и разделов, в течение которых бизнес идет ко дну и делить становится стремительно нечего. О подобных случаях мне рассказывали, и не раз.

Примеры схем страхования

Большинство схем предполагает, что страхователь одновременно является выгодоприобретателем и собственником. Человек, заключающий договор со страховой компанией от своего имени и оплачивающий ее услуги, имеет право получать возмещение при наступлении страхового случая.

Есть и вторая схема, когда лицо оплачивает полис от имени собственника объекта страхования. В таком случае этот гражданин не является выгодоприобретателем — им будет собственник.

А возможна другая ситуация. Пример: кредитор может добровольно застраховать финансовые риски. Следовательно, он выступит в роли инициатора договора и выгодоприобретателя. Если кредитор не получит от заемщика оплаты по кредиту, то сможет перекрыть финансовые издержки за счет страховой выплаты.

Крайне редко встречается схема, где роли достаются трем разным людям или компаниям. Это бывает в случаях, когда закон предусматривает ограничения на получение собственником суммы страхового возмещения и выгодоприобретателем становится другое лицо.

Функции

Любое общественно полезное явление выражает свою

сущность через присущие ему функции. Поэтому, чтобы лучше вникнуть в «начинку»

страхования, рассмотрим выполняемые им функции.

- Основополагающее назначение выражается в выполнении рисковой функции. Страхование существует именно по причине существования рисков: болезней, старости, утраты имущества и прочих. В границах рисковой функции происходит уравновешивание рисков всех застрахованных, ведь каждый участник привносит опасность разного рода, большую или меньшую. А сформированный денежный фонд должен быть такого размера, чтобы покрыть риск всех и каждого.

- Страхование, как социальное явление выполняет и предупредительную функцию. Она проявляется двояко. С одной стороны, предупреждение заключается в заблаговременной защите особо важных интересов, ведь мы обращаемся к страховщику не «после» неприятной ситуации, а «до». С другой стороны, часть накопленных денег всегда уходит на превентивные мероприятия, то есть, направленные на повышение сознательности и защищенности.

- Страхование выполняет сберегательную функцию. Подразумевается, что по достижении определенного в договоре возраста, человек получит денежную выплату.

- Поскольку страхование связано с оборотом огромного количества денежных средств, ему присуща функция контроля. Она заключается в целевом использовании денежных резервов, примерно одинаковых условиях для всех страхователей, финансовой способности страховщика обеспечить возмещение всем застрахованным, доступности информации о деятельности страховых компаний. Администрирование деятельности страховщиков с 2013 года осуществляет Служба Центробанка России по финансовому рынку. К сожалению, недобросовестных компаний немало, но упомянутая служба активно ведет с ними борьбу.

- Может показаться необычным, но страхованию присуща инвестиционная функция. Когда человек заранее готовится к каким-то важным событиям в жизни, например, к свадьбе или поступлению ребенка в университет, он может застраховать такие события. И в назначенный срок, страховая выдаст его инвестицию. А еще человек может включить в договор условие, по которому его взносы будут вложены в гарантированные активы под обговоренный процент. Когда наступит срок, исходная сумма порадует новым размером.

Виды договоров

На законодательном уровне Российской Федерации предусмотрено три основных вида договора имущественного страхования. А именно:

- Договор личного страхования. Он говорит о том, что страховщик обязан выплатить физическому лицу компенсацию в оговоренном размере при наступлении страхового случая. Если конкретнее, то при причинении вредя или смерти клиента.

- Договор страхования личной ответственности. Здесь речь идет о страхования риска, что клиент может причинить ущерб или убытки третьим лицам, в том числе и организациям.

- Договор имущественного страхования. Он обязует страховщика выплатить оговоренную сумму компенсации при порче или уничтожении застрахованного материального объекта, движимого или недвижимого имущества.

Каждый из видов имеет свои особенности, которые обсуждаются непосредственно при заключении полиса. Так, варьироваться может количество рисков, срок действия договора, вид компенсации и пр.

Стоит ли страховать свою жизнь?

Независимо от финансового и социального статуса, пола, возраста и образа жизни, каждый из нас ежедневно рискует жизнью и здоровьем. Опасность подстерегает нас на дорогах, в рабочих цехах, в офисах и даже в собственной квартире.

Страхование, конечно, не защитит от многочисленных рисков, но зато обезопасит наши финансы. Неприятные и тяжёлые жизненные ситуации часто застают нас врасплох. Страховка позволяет избежать неожиданных трат: это своего рода спасательный жилет, который удержит нас на плаву в случае житейского кораблекрушения.

В России и странах СНГ институт страхования жизни пока не получил того развития, как в европейских государствах или США. Там это обыденная и повсеместная практика, здесь страхуют жизнь лишь 4-5% населения.

Однако в последние годы в РФ наметился рост количества застрахованных, что связано с повышением уровня финансовой и социальной грамотности граждан.

В России, как и в других цивилизованных странах, государство обязывает всех работодателей страховать сотрудников предприятия на случай утраты работоспособности, инвалидности или смерти.

Правда размеры выплат по обязательной страховке далеко не всегда покрывают материальные расходы страхователей и выгодоприобретателей при наступлении страховой ситуации. Так что в дополнение к обязательной страховке работник вправе оформить полис добровольного страхования.

Действие договора исчисляется годами. Срок договора по умолчанию выступает накопительным периодом, если не предусматриваются иные условия. Способ и периодичность уплаты страховых взносов оговариваются заранее.

Деньги, которые поступают на счет страховщика, не лежат мёртвым грузом, а находятся в постоянном обороте, что позволяет страхователю получить доход к наступлению определенного срока (например, пенсионного возраста).

В этом страхование жизни напоминает долгосрочное инвестирование: страхователь вкладывает деньги в своё собственное будущее или будущее своих наследников. Страховой депозит отличается от банковского вклада тем, что его нельзя забрать до конкретного срока.

О том, что такое страхование и каким оно бывает, читайте отдельную развернутую публикацию на нашем сайте.

Перечислим функции страхования жизни:

- помощь пенсионерам и лицам, утратившим трудоспособность;

- защита имущественных интересов страхователя;

- сохранение и умножение частного капитала.

Есть две основных разновидности страхования жизни – рисковое и накопительное. В первом случае страхователь теряет внесённые средства, если страховка не используется, во втором – деньги сохраняются и даже умножаются.

Очевидно, что накопительное страхование более перспективно при длительных сроках договора. Сумма может стать солидной прибавкой к пенсии.

Часто страхование жизни приобретает вид навязанной услуги при заключении других договоров. Например, некоторые страховщики требуют застраховать свою жизнь при оформлении полиса ОСАГО или ипотечного страхования. Знайте, что такие требования – незаконны. Вы имеете право пожаловаться в Роспотребнадзор на компании, практикующие подобные приёмы.

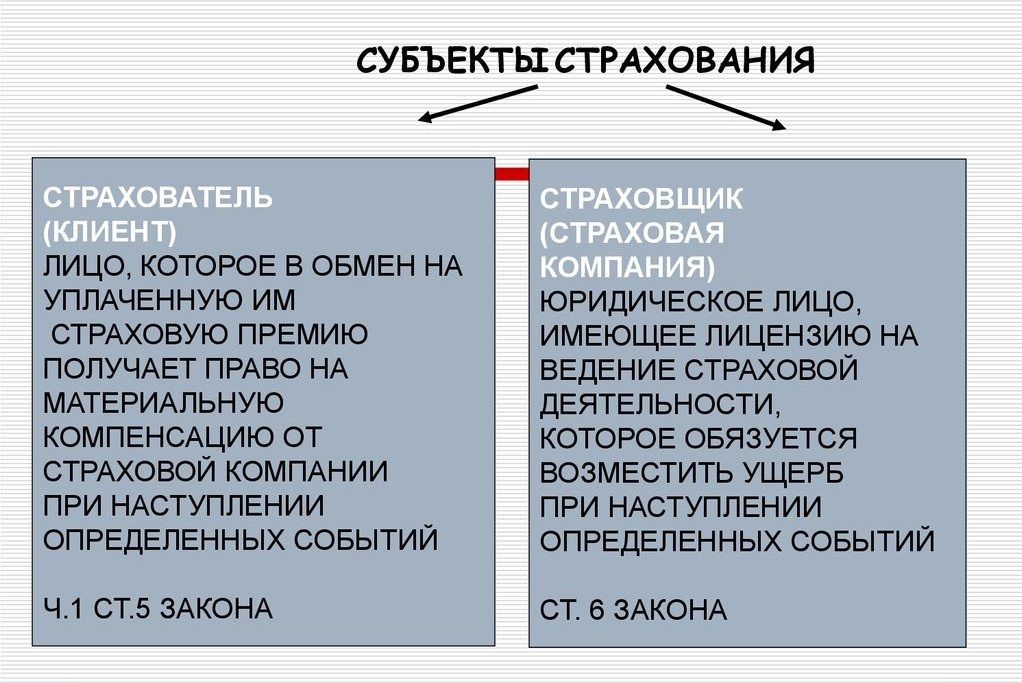

Субъекты и объекты страхования

Объектами страхования признаются предметы, разрешенные законодательствам, связанные:

- С нанесением вреда здоровью или угрозы жизни клиента или другого лица, оговоренного в соглашение (личное страхование, которое отличается от страхования жизни).

- С тем, что лицо достигло определенного возрастного предела или в их жизни наступил другой случай, описанный в договоре как страховой (личное страхование, связанное со страхованием жизни).

- С повреждением или полной утратой имущества, зарегистрированного во владении, по контракту о пользовании или др. Также учитывается нанесение ущерба имущественным правам, в том числе убытки от предпринимательской деятельности, связанные с невыполнением (или недостаточно качественным выполнением) контрагентами взятых на себя обязательств, одностороннем их изменении.

- С ответственную по обязательствам, которая наступает если с клиентом или другим лицом, на которое она возложена, происходит страховой случай (например, если кредит застрахован, а должник становится нетрудоспособным – компания покрывает часть или все выплаты).

Законодательство вводит перечень моментов, в отношении которых страхование запрещено:

- незаконные интересы;

- убытки от игровой деятельности, споров;

- расходы, к которых человека принуждаются для освобождения заложников.

Субъектом соглашения называют лица – это страховая компания, страхователь, застрахованный человек, выгодополучатель.

Обязанности и права сторон по договору страхования

Страховщик обязуется выплатить компенсацию согласно условиям соглашения, если наступает страховое событие.

У него есть право на:

- оценку рисков и признание недействительности договора на их основании;

- получение премии в объеме, описанном в соглашении с клиентом;

- отказ заявителю в выплате компенсации;

- освобождение от возмещения убытков;

- если риск возрос, то на требование изменения условий соглашения и надбавки к страховой премии;

- регрессные требования;

- разработку и принятие правил.

Клиент обязуется:

- Выплатить премию в полном размере на основании контракта.

- Оповестить компанию о страховом событии.

- Оповещать СК обо всех обстоятельствах, связанных с вероятностью страхового случая.

Страхователь может:

- Требовать от компании соответствующего исполнения обязательств.

- Получить компенсацию в полном размере согласно договору, если наступило описанное событие.

- Заменить участника в соглашении.

- Оформить дополнительный полис.

- Досрочно расторгнуть договор.

- Вернуть часть переведенной премии, если контракт был расторгнут не по вине страхователя.

Кому обязательна страховка от НС и болезней

Помимо добровольного страхования, существует еще и обязательное. На законодательном уровне оно обозначается как «обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний»

Эти отчисления идут с заработной платы каждого официально трудящегося человека, неважно, в какой сфере он трудоустроен

Отчислениями занимаются работодатели. Самому сотруднику не нужно задумываться о страховке или дополнительно оформлять ее. Средства по данной программе государственного страхования выплачиваются, если наступает страховой случай, связанный с трудовой деятельностью. Например, работник сломал ногу на заводе в рабочее время или в результате длительной работы с химикатами заработал ожог рук. В категорию страховых случаев попадают и профессиональные заболевания. Это могут быть заболевания легких у лиц, которые постоянно вдыхают ядовитые пары, или суставов у тех, кто занимается переноской тяжестей.

Размер суммы, которую могут выплатить при наступлении страхового случая, зависит от сферы занятости гражданина. Чем опаснее условия труда, тем больше отчисления и тем большую сумму вынужден перечислять работодатель.

Однако, если работник рассчитывает на крупную сумму компенсации, лучше дополнительно оформить страховку. По программе предоставляется страховка до 3 млн рублей, в то время как государственные отчисления значительно ниже. На опасных предприятиях обязанность страхования сотрудников может взять на себя работодатель. Такое страхование называется групповым. Тарифы по нему гораздо ниже, да и оплачивает приобретение полиса сама компания, а не трудящийся. Обычно групповое страхование оформляется для лиц следующих профессий:

- полицейские и другие сотрудники правоохранительных органов;

- судьи;

- пожарные;

- сотрудники МЧС;

- военные.

Страхование жизни часто просят оформлять заемщиков, которые оформляют кредит

Важно знать, что кредитующийся не обязан соглашаться на это требование. Отсутствие полиса – не повод для отклонения кредитной заявки

Значение личного страхования в РФ

Значение, место и роль раскрывает сама сущность личного страхования.

Человеческое существование характерно своей рисковой природой – никто не может знать, в какой момент настигнут неприятности, связанные со здоровьем. Все риски неблагоприятных последствий, связанных с травмой, инвалидностью или уходом из жизни, несут сами граждане или их родственники. Страховка же призвана перенести расходы на восстановление здоровья или на погребение с застрахованного лица (выгодоприобретателей) на “плечи” страховой компании.

Особое значение личное страхование имеет при потребительском кредитовании.

Далее наступит судебное взыскание имущества заемщика. Чтобы этого не допустить, нужно оформить страховку, по условиям которой страховщик полностью погасит долг.

Итак, личное страхование подразделяется на несколько разновидностей. Застраховать свою жизнь и здоровье можно у любого страховщика – и он не сможет отказать.

Не забываем оценивать пост, ставить лайки, делать репосты, писать комментарии, а также читать наши другие полезные материалы.

https://youtube.com/watch?v=81Qbqs57ono

Зачем нужно страхование

В жизни каждого человека существует огромное количество рисков, вызывающих финансовые потери: встречаются разнообразные опасности, влияющие на жизнь, самочувствие, собственность. Привести к ним могут различные явления и их последствия, связанные или нет с деятельностью людей.

Вероятностная опасность связана с понятием риска. Риск выражает собой будущие отрицательные последствия любого события, которые могут обернуться одним из трех направлений:

- последствия события окажутся благоприятными;

- последствия события будут нулевыми (не приведут ни к какому результату);

- последствия окажутся негативными и приведут к убыткам.

Риск связывают именно с третьим направлением возникающих последствий любого события. Он приводит к появлению ущерба, который возможно измерить в материальном выражении (в отличие от риска).

Именно наличие разнообразных рисков и возникновение вероятности ущерба привели к появлению системы защиты от таких случайностей. Общество стало применять различные методы для прогнозирования рисков, что сделало возможным уменьшить их отрицательные последствия, а именно компенсировать ущерб. Одним из самых эффективных способов управления рисками является страхование.

Страхование дает возможность нести общую ответственность множества членов общества за ущерб, который может понести любой из них. Делается это за счет специального денежного фонда, который имеется у страховой организации и формируется за счет платежей всех участников.

Таким образом, страхование выполняет следующие функции:

- Рисковую. Страхование позволяет избежать финансовых потерь, возникающих в результате реализации рисков. Предприятие страхования берет ответственность за их происшествие в обмен на поступление страховых взносов.

- Предупреждающую. Страховые организации ведут деятельность по предупреждению и минимизации последствий негативных происшествий. С этой целью ими формируются специальные фонды предупредительных мероприятий.

- Контрольную. Данная функция проявляется в создании и использовании средств специальных фондов строго по целевым направлениям.

- Сберегательную. Такая функция реализуется благодаря существованию специальных накопительных страховых программ, позволяющих клиентам сохранить и приумножить их средства.