Как считать ндс: правильно вычисляем 20% от суммы (пример, алгоритм)

Содержание:

- Налоги для УСН

- Минимальный налог на УСН Доходы минус Расходы

- Расчёт налоговых платежей на УСН Доходы

- Как перейти на упрощёнку

- Виды упрощенной системы налогообложения

- Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате ?

- Страховые взносы ИП 2021

- Как рассчитать налог при УСН 6%?

- Примеры заполнения декларации УСН Доходы для ИП

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Минимальный налог на УСН Доходы минус Расходы

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐ Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2021 года:

- доходы 10 млн рублей;

- расходы 9,5 млн рублей.

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей. При этом учитываются все авансовые платежи, если они были уплачены.

Если вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Что мы имеем в сухом остатке после такого подробного знакомства с УСН Доходы минус расходы? Однозначно — этот налоговый режим является самым выгодным для российского налогоплательщика в случае, если налог рассчитывается на базе полученных доходов. Но здесь нельзя упускать из виду два момента:

1. Самостоятельный учет и отчетность для руководителя бизнеса или ИП будет значительно сложнее (в сравнении с УСН Доходы), в связи с большим количеством нюансов признания расходов. Возможно, придется закладывать расходы на бухгалтера или специализированный сервис, впрочем, эти суммы даже для малого бизнеса можно признать несущественными.

2. Серьезная бюрократическая помеха в виде повышенного внимания налоговых органов к заявленным расходам. С этой проблемой тоже можно справиться, если соблюдать следующие правила:

- осознанный выбор контрагентов. Достаточно один раз разработать внутреннее положение о порядке проверки партнеров и соблюдать его;

- документальное оформление расходов должно вестись согласно правилам учета. Каждый расход подтверждается дважды – документом об оплате и об осуществлении хозяйственной операции;

- быть готовым обосновать произведенные расходы деловой целью, т.е. направленностью на получение прибыли;

- помнить, что не все произведенные расходы можно учесть, даже если они были продиктованы предпринимательской необходимостью.

Собственно, внимания контролирующих органов ни одному бизнесмену и так не избежать, даже если он просто зарегистрировал ИП и не ведет деятельность. Нашей задачей было ознакомить вас с теми условиями, которые необходимо соблюдать при работе на УСН Доходы минус расходы, чтобы они не стали для вас в дальнейшем неприятным сюрпризом. Ну а кто предупрежден – тот вооружен!

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2022 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2022 года.

Как перейти на упрощёнку

О желании работать на упрощённой системе надо заявить, т.е. подать в свою ИФНС специальное уведомление по форме 26.2-1. Бланк уведомления о переходе на УСН простой, в нём всего одна страница. Образец заполнения и саму форму 26.2-1 можно найти здесь.

К сожалению, выбор упрощённого режима ограничен определёнными сроками:

- 30 дней с даты регистрации индивидуального предпринимателя (компании) или сразу при подаче документов на регистрацию бизнеса;

- с начала следующего года, если уведомление подать до 31 декабря текущего года.

Каждый год заявлять, что вы хотите работать на упрощёнке, не надо. УСН будет действовать, пока вы не заявите об отказе от него или не нарушите установленные ограничения. Причём, добровольно отказаться от упрощённой системы можно только с нового года, поэтому перед выбором любого налогового режима советуем проконсультироваться с бухгалтером.

Виды упрощенной системы налогообложения

Есть два вида упрощенной системы налообложения: УСН «Доходы» и УСН «Доходы минус расходы». Они различаются ставкой и налоговой базой.

Особенность УСН в том, что налогоплательщик может сам выбрать объект налогообложения. Его можно менять каждый год, для этого достаточно сообщить о своем желании в налоговую до 31 декабря.

УСН «Доходы»

На УСН «Доходы» база — это выручка компании или ИП. Доходы, которые составляют базу на этом режиме, перечислены в ст. 346.15 НК РФ.

Ставка по налогу — 6 %, но в некоторых регионах власти снижают её до 1 % для определенных категорий налогоплательщиков. Узнать об этом можно на : выберите свой регион и прокрутите страницу в самый низ, где указана информация для субъекта РФ.

На УСН «Доходы» не нужно вести учет расходов, так как налог они не уменьшают. О переходе на объект «Доходы» стоит задуматься, когда расходы не получается подтвердить документами или они уменьшают налоговую базу меньше, чем на 60 %.

УСН «Доходы минус расходы»

«Доходы минус расходы» — более сложная система. Здесь нужно вести учет расходов, так как они уменьшают базу налогообложения.

Но принять в состав затрат новый Мерседес для директора нельзя. Все расходы должны подтверждаться документами и быть экономически обоснованы, то есть приносить прибыль в будущем. Перечень затрат, которые можно принять для уменьшения налога, дан в ст. 346.16 НК РФ.

Ставка налога — 15%. Также варьируется от региона. Узнать точную ставку можно на . Информация, которая зависит от вашего региона, дана в конце страницы.

На УСН «Доходы минус расходы» есть минимальная сумма налога к уплате — 1% от годового дохода фирмы или ИП. Если по итогам года сумма исчисленного налога оказалась меньше, то в бюджет надо уплатить минимальный налог.

Пример. В 2019 году компания заработала 25 млн рублей и потратила 24 млн рублей. Рассчитаем сумму налога и минимальный налог:

-

Сумма налога — (25 млн рублей – 24 млн рублей) × 15 % = 150 тыс. рублей.

-

Минимальный налог — 25 млн рублей × 1 % = 250 тыс. рублей.

В нашем примере минимальный налог превысил рассчитанную сумму налога, значит в бюджет по итогам года предстоит перечислить 250 тыс. рублей.

Предприниматели, применяющие любой из режимов УСН, обязаны вести Книгу учета доходов и расходов (КУДиР). Это специальный налоговый регистр, в котором плательщик фиксирует все доходы и, при необходимости, расходы, чтобы подтвердить налогооблагаемую базу. При проверке правильности исчисления базы налоговики могут запросить КУДиР. Форма книги утверждена Приказом Минфина России № 135н от 22.10.2012.

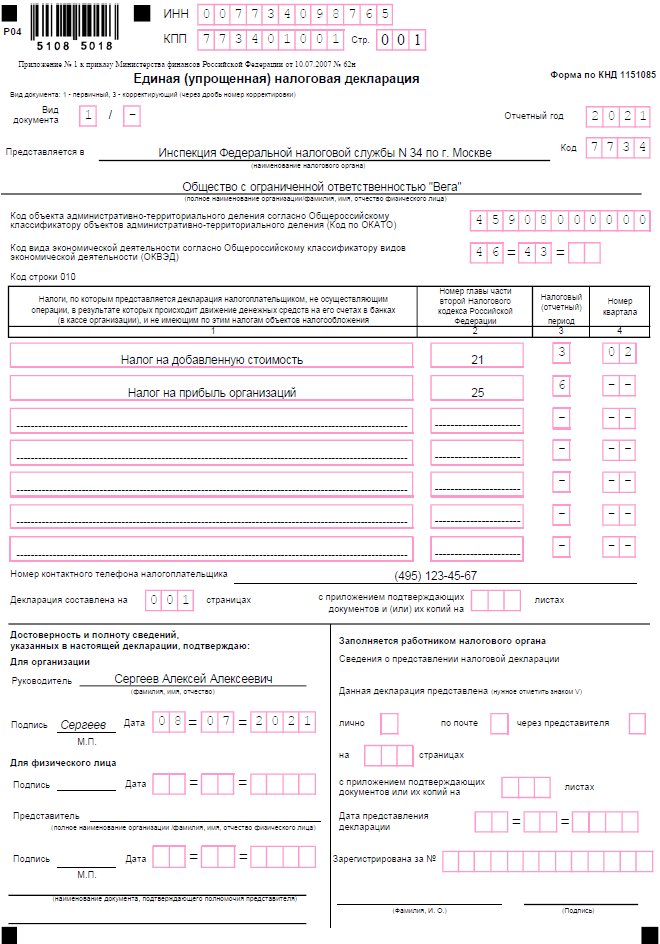

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате ?

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Страховые взносы ИП 2021

Взносы за себя – это суммы, которые ИП оплачивает на своё пенсионное и медицинское страхование. До 2017 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2021 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС).

Размер взносов ИП за себя устанавливается государством, и на 2021 год запланированы такие суммы: 32 448 рублей на ОПС и 8 426 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Предположим, предприниматель заработал в 2021 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 46 174 рубля.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Как рассчитать налог при УСН 6%?

Налоговый кодекс обязует налогоплательщиков делать расчет налога при УСН 6% самостоятельно (ч. 2 ст. 346.21 НК РФ). Какие доходы облагаются упрощенным налогом, прописано в статье 346.15 НК РФ. Налоговый период по упрощенке – календарный год, а отчетные периоды – 1 квартал, полугодие и 9 месяцев.

ИП Иванов в 1 квартале 2016 года заработал 32 000 руб. По итогам квартала он сделал расчет УСН 6%: 32 000 руб. х 6% = 1920 руб.

Во 2 квартале доходы составили 21 000 руб. Налог рассчитывается нарастающим итогом: (32 000 руб. + 21 000 руб.) х 6% – 1920 руб. = 1260 руб.

Конечно, можно рассчитать налог, просто умножив полученные в квартале доходы на 6%, однако в этом случае легко допустить ошибку, если в предыдущем периоде налог был подсчитан неверно.

Напомним, что с сумм превышения базовой предельной величины доходов сотрудника, уплачиваются пониженные страховые взносы в ПФР и ФСС. Предельная база для начисления взносов ежегодно меняется. В 2016 году это 796 тыс. руб. для взносов в ПФР и 718 тыс. руб. – для взносов в ФСС (постановление Правительства РФ от 26.11.2015 №1265), для ФФОМС предельная величина не установлена. Действующие тарифы взносов в ПФР – 22%, в ФСС – 2,9%, в ФФОМС – 5,1%.

ИП, в штате которых нет сотрудников, платят фиксированные взносы в ПФР и ФСС: их размер прописан в статье 14 Закона от 24.07.2009 № 212-ФЗ.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.