Вклады в щелково

Содержание:

- Виды вкладов в Сбербанке

- Разновидности вкладов в Альфа Банке

- Эффективная процентная ставка по вкладу

- Как начисляются проценты по банковским депозитам?

- Налогообложение депозитов

- Виды вкладов в Россельхозбанке

- Понятие банковского депозита простыми словами

- Виды вкладов в ВТБ

- Условия и подсчеты

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Сравнительная таблица лучших предложений на сегодня

- Разновидности вкладов в БИН Банке

- Виды банковских депозитов

- На что обратить внимание при выборе вклада?

Виды вкладов в Сбербанке

Одним из наиболее популярных банков для ведения текущих счетов так и открытия депозитных программ является Сбербанк. Такая лояльность является обоснованной, ведь банк имеет статус государственного и может предоставить клиентам гарантии на возвратность сбережений. Среди депозитных программ присутствуют целевые как для физических, так и юридических лиц.

Для физических лиц Сбербанк может предложить такие вклады:

- Сохраняй — где основная цель сохранить и уберечь от инфляции уже накопленную сумму собственных средств. Ставка процента при этом может максимально достигать 5,5% годовых;

- Пополняй — вклад, направленный на людей желающих вносить пополнение, и накапливать деньги самостоятельно. Для них предусмотрена ставка до 4,5%;

- Управляй — вклад для тех, кто хочет иметь возможность снять собственные деньги без потери процентной ставки, которая на сегодняшний день составляет порядка 4,7% за открытие вклада онлайн и до 4,2% при личном обращении в банк;

- Подари жизнь — откуда ежеквартально перечисляются по 0,3% годовых на благотворительность, при этом процентная ставка устанавливается в размере 4,95%;

- А также социальные и пенсионные программы, для отдельной категории вкладчиков.

Для юридических лиц существует несколько вкладов, среди которых: «Классический», «Пополняемый», «Отзываемый», причем каждый из них может быть оформлен как в банке, так и онлайн. Важная особенность таких вкладов в том, что процентная ставка назначается исключительно после определения желаемой суммы вклада и обозначение сроков его сбережения.

Разновидности вкладов в Альфа Банке

Альфа банк тоже не отстает и предлагает своим клиентам средне статистические процентные ставки, но сотрудничает исключительно с крупными вкладчиками. Так, для того чтобы открыть депозит необходимо владеть минимальной суммой для взноса в размере 5 млн. рублей, что для большинства вкладчиков слишком много.

Действует у Альфа банка сегодня 3 основных вклада: «Победа»,»Потенциал» и «Премьер» со ставками от 5,6 до 6,1%. Первый предполагает капитализацию процентов, второй позволяет частичное снятие и пополнение вклада, а третий допускает только пополнение вклада. Как видим, у всех банков программ практически идентичны.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

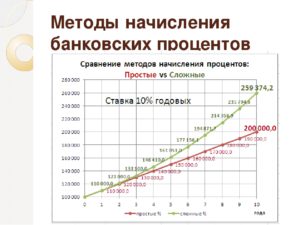

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Виды вкладов в Россельхозбанке

Россельхозбанк является самым предприимчивым и пытается охватить все категории вкладчиков. Так, у него существует более 25 вкладных программ с совершенно разными процентными ставками и условиями обслуживания. Открыть большинство вкладов можно как в рублях, так и в долларах. Среди самых популярных и нашумевших:

- «Амурский тигр» со ставкой до 6,3% годовых;

- «Ваш доход«, который позволяет открыть вклад на 2 года и получить ставку процента до 6,75%. А при открытии его с ежемесячной выплатой или капитализацией процентов ставка составит 6,35%;

- Вклады «Ваши возможности» и «Ваши накопления«;

- «Ваши условия» со сроком всего в один месяц и ставкой до 6%;

- Более 4 видов вклада «Доходный» с разными способами его открытия и выплаты процентов» до 6,7% годовых.

И это далеко не весь список.

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

Виды вкладов в ВТБ

ВТБ как один из крупнейших банков России, занимает серьезную нишу на финансовом рынке. Он может предложить свои клиентам 3 основных вклада, которые числятся в его депозитном портфеле в 2018 году:

- «Выгодный» — по нем процентная ставка может достигать 6,2% годовых, но срок депозита устанавливается довольно скромный — 3 месяца. Помимо рублевого счета, возможно открытие валютного вклада. Этот же депозит можно открыть онлайн, и тогда процентная ставка автоматически увеличится на 0,49%

- «Комфортный» — этот депозит также можно открыть двумя способами: онлайн и офлайн. Его отличительная черта в том, что он допускает как частичное снятие вклада, так и ежемесячное его пополнение. Только сам клиент может решать что ему делать с собственным вкладом. Но проценты значительно ниже: 3,82% годовых.

- «Пополняемый» — не предусматривает снятие денег раньше чем истечет срок действия договора, но позволяет его владельцу накапливать за счет собственных средств, дополнительно вложенных в депозит. Срок его не может превышать 3 месяцев, а ставка составляет 5,82%.

Условия и подсчеты

Условия. Разберем семью из двух человек, которые планируют завести ребенка, и рассматривают покупку двухкомнатной квартиры или аренду аналогичной. У каждого средняя зарплата по региону. И если остановимся на москвичах, то, по данным Росстата на май 2020 года, это будет 91 823 рубля.

Допустим, наша семья готова выделить половину общего дохода — как раз чью-то одну зарплату — на ипотеку или съем плюс накопления. Хотя это и не самая безопасная бюджетная стратегия — эксперты по личным финансам рекомендуют, чтобы до 50% семейного дохода покрывали вообще все имеющиеся обязательства: и кредиты, и оплату ЖКУ, и проезд в транспорте и т.п.

Первый сценарий. Стоимость квартиры, конечно, зависит от многих факторов. Но предположим, пара выбрала «евротрешку» (двухкомнатная квартира с большой кухней-гостиной) в новостройке в ближнем Подмосковье за 7 млн рублей. Первоначальный взнос — 20% от стоимости жилья, или 1,4 млн рублей. В кредит наши герои взяли 5,6 млн рублей и успели воспользоваться льготной «коронавирусной» ипотекой под 6,5%. Пока официально программа заканчивается 1 ноября, но президент России Владимир Путин уже предложил продлить ее минимум до 1 июля 2021 года, а Минфин — до конца 2021 года. Ежемесячно заемщики готовы платить 91,8 тыс. рублей.

В этом случае за шесть лет и три месяца (всего 75 месяцев) они потратят на покупку квартиры и выплату ипотеки 8 216 379 рублей (1,4 млн первоначального взноса плюс 6,816 млн выплат по кредиту). И это включая переплату 1 216 379 рублей.

Есть ипотечные программы и с меньшим первоначальным взносом — та же «коронавирусная» ипотека допускает его снижение до 15% от стоимости жилья. Но более привычные 20% остаются оптимальным вариантом, отметила главный эксперт аналитического центра ЦИАН Виктория Кирюхина. Это своего рода косвенное подтверждение для банка платежеспособности и дисциплинированности клиента.

Второй сценарий. Стоимость аренды — так же, как и покупки, — может меняться по многим причинам и колебаться от района к району даже в пределах одного города. Так, по данным сайта Domofond.ru на август 2020 года, аренда двухкомнатной квартиры в столице обойдется в 43 тыс. рублей. Замдиректора департамента аренды квартир агентства «Инком-Недвижимость» Оксана Полякова назвала цену 42 тыс. рублей для двухкомнатной квартиры и 31 тыс. рублей — для однокомнатной. В аналитическом центре ЦИАН уточнили, что, по их данным, снять однокомнатную квартиру в Москве в среднем стоит 39,1 тыс. рублей, в городах-миллионниках поменьше — 28,2 тыс. рублей.

Но допустим, наша пара решила обжиться в том же подмосковном районе, где собирается потом брать жилье. В этом случае в месяц им придется заплатить арендодателям приблизительно 32,5 тыс. рублей. Плюс стоимость аренды увеличивается на размер коммунальных платежей, например 2,5 тыс. рублей в месяц. Тогда получается: 91,8 – 32,5 – 2,5 = 56,8 тыс. рублей. Столько семья сможет откладывать на покупку квартиры.

Предположим, что они довольно консервативные и для накоплений воспользуются банковским вкладом. Последние постепенно теряют популярность среди населения — из-за снижения ставок и повышения общего уровня финансовой грамотности, но банки все еще хранят около 32,108 трлн рублей россиян (по данным ЦБ на начало августа 2020 года).

Максимальная ставка по вкладам на середину сентября составила 4,39%. Ее и возьмем за основу. К такому уровню показатель привела политика ЦБ, который в 2020 году уменьшил ключевую ставку до рекордно низких 4,25%. О том, как она связана с процентами по депозитам и кредитам, можно прочитать здесь.

Рассмотрим депозит с капитализацией, а также возможностью ежемесячного пополнения на 56,8 тыс. рублей. При первом взносе 1,4 млн рублей и этих условиях за шесть лет и восемь месяцев (всего 80 месяцев) наша пара накопит 7,161 млн рублей, включая 1,217 млн рублей, которые банк начислит в виде процентов. При этом «переплата» на аренду составит 2,8 млн рублей ((32,5+2,5)*80), а на пополнение вклада они направят 5,944 млн рублей (1,4 млн + 56,8*80). То есть всего на жилье пара потратит 8,744 млн почти за семь лет.

Третий сценарий. У пары в принципе нет никаких крупных сбережений, и они только задумались о покупке квартиры. При тех же условиях вклада, но с первым взносом не 1,4 млн, а, например, 50 тыс. рублей процесс накопления затянется еще на два года и займет восемь лет и пять месяцев.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Разновидности вкладов в БИН Банке

БИН Банк один из немногих, кто является надежным представителем банковской сферы предлагающий своим клиентам действительно достойные процентные ставки по своим вкладам. В сравнении со Сбербанком, у него средняя ставка на 2% выше по всем депозитным договорам.

Среди основных продуктов:

- Вклад «Великолепная семерка» с возможностью снятия части средств и пополнением. Ставка при этом устанавливается до 6,0%;

- «Вклады в будущее (ИСЖ) и (НСЖ)» сроком до полугода. С повышенной ставкой процента в 8 и 8,5% соответственно. Согласитесь, довольно привлекательное предложение, если учесть что вступительный взнос от 50 тыс. рублей по вкладу (НСЖ).

- «Ежемесячный доход» — гарантирующий выдачу процентов каждый месяц и позволяющий пополнять основное тело вклада. Процент тоже весьма привлекателен — 6,5% годовых.

- Вклад «Максимальный процент» сможет позволить себе практически каждый, ведь минимальная сумма вклада всего 10 тыс. рублей, а ставка — 7,2% годовых. Правда, срок его не может превышать полгода.

- И последний — «Мультивалютный«. Как уже было сказано, клиент сам выбирает валюту в течение срока депозита. В рублях ставка составит 6%, в долларах — 0,7%, а в евро — 0,01%.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.