Как посчитать годовые проценты?

Содержание:

- Годовой процент кредита: расчет по формуле

- Расчет процентов по аннуитетной схеме

- Как можно повлиять на процент по кредиту?

- Годовой процент вкладов: расчет

- В чем подвох низких процентных ставок?

- Что значит процент годовых по кредиту

- Примеры расчёта

- Расчет процентов по вкладу: формула

- ГДЕ ЖЕ ПОДВОХ?

- Виды и способы начисления процентов

- Расчет процентов по вкладу: калькулятор

- Сложный процент. Формулы расчета сложного процента

- Расчет годовых процентов по кредиту

- Что такое годовые проценты по кредиту, как они рассчитываются

- Пример второй – Капитализация процентов ежеквартально

- 10 самых выгодных вкладов

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе

Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб. Воспользовавшись формулой, разделить 30 на 3000, получится 0,01.

- Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых. Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Расчет процентов по аннуитетной схеме

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

Посчитать аннуитетные платежи самому можно по такой формуле:

Платеж = сумма кредита × процентная ставка в месяц / 1-(1+процентная ставка в месяц)^-количество месяцев

Пример:

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

\(\frac{20\%}{12}=\frac{0.2}{12}=0.016667\)

Далее рассчитаем размер ежемесячного платежа

\(\frac{50000*0.016667}{1-{ (1+0.016667) }^{-36}} = \frac{50000*0.016667}{1-0.55153} = \frac{833,35}{0.44847}=1858.2\) рублей

Общая сумма к выплате будет составлять:

1 859,2 × 36 = 66 895,44 рублей

Размер переплат – 16 895,44 рублей.

Как можно повлиять на процент по кредиту?

Для тех, кто желает максимально уменьшить сумму переплаты, предлагаем несколько действенных советов:

- Следует брать кредит на минимально возможный срок. Если такой возможности нет сейчас, но она представится в будущем — нужно брать кредит с лояльными условиями по досрочному погашению займа;

- Желательно выбирать дифференцированные платежи, если кредит долгосрочный с ежемесячными отчислениями;

- Прежде чем брать где-либо займ, нужно изучить все предложения конкурентов. Наверняка где-нибудь можно найти меньшую ставку или более лояльные условия кредитования;

- Если вам не нужно много денег, не берите максимально возможную сумму. Даже если вы в итоге вернете эти деньги, чем больше вы взяли и чем дольше вы пользовались ссудой, тем больше переплачивать банку.

Годовой процент вкладов: расчет

В первую очередь стоит обратить внимание на следующий раздел осуществляемых банком функций — вклады. Организация принимает от лица определенную сумму денежных средств на установленный срок или же вовсе без него

При этом Гражданский кодекс устанавливает, что при востребовании клиентом возврата организация обязана выплатить сумму с процентами.

Именно это условие побуждает людей открывать депозиты. Проценты по вкладу — это денежное вознаграждение, которое выплачивает кредитная организация за право временно пользоваться средствами клиента.

Величина, условия и требования к такому процессу отражаются в условиях договора. Понятно, что вкладчик выберет то учреждение, в котором процентная ставка по депозиту будет выше. Но и банк при этом не должен остаться в минусе.

Чтобы разобрать, как посчитать процент от суммы годовых по вкладу, необходимо учесть, что для их расчета организации могут применять два метода:

I. Простой. При использовании данного способа проценты не причисляются к сумме депозита, а переводятся на счет клиента в соответствии с договором. При этом вознаграждение может начисляться каждым месяц, квартал, раз в полгода, в год или же только при окончании срока вклада.

Расчет достаточно прост и может быть произведен самостоятельно. Для этого нужно использовать следующую формулу:

S = (P x I x t / K) / 100%.

Показатели имеют такую расшифровку:

- Р – величина вклада в денежных единицах;

- I – процентная ставка в год по депозиту;

- t – срок вклада;

- K – число целых суток в году.

II. Сложный или депозит с капитализацией. Вознаграждение начисляется сразу к вложенной сумме раз в месяц или квартал. Это способствует увеличению тела депозита и, как следствие, процентов на него. Таким образом, размер последующей прибыли возрастает и принимает довольно ощутимые величины.

У этого способа есть своя формула расчета, которая имеет вид:

S = (P x I x j / K) / 100.

При этом:

- Р – первоначальная и последующие суммы вклада;

- I – процентная ставка в год по депозиту;

- j – срок капитализации;

- K – число целых суток в году.

Можно заметить, что с каждым месяцев доходность становится больше. Такая закономерность объясняется капитализацией процентов.

Выходит, что при идентичных процентных ставках, одинаковой величине депозита и периоде действия вклад с капитализацией принесет больше прибыли, чем с простыми процентами. Подобное стоит учитывать при выборе наиболее эффективного варианта.

В чем подвох низких процентных ставок?

Этой хитростью очень часто, к сожалению, пользуются кредитные организации — причем не только МФО, но и вполне крупные банки.

Во-первых, они могут в рекламной кампании указывать, что процент по кредиту якобы составляет каких-то 14% годовых по потребительскому кредиту. Однако, при ближайшем рассмотрении, выяснится, что эта ставка актуальна лишь для определенных категорий населения — например, для «надежных» клиентов или социально незащищенных граждан. Таким образом, указанная ставка — минимальное значение, граница. Для вас же будет установлена ставка, например, 18-20% годовых, которая будет приближаться к максимальной ставке по займу.

Во-вторых, номинально ставка действительно может быть невысокой — например, 14% годовых. Однако, в эту стоимость менеджеры могут не вписать все дополнительные расходы: стоимость страхования, комиссионные за работу персонала и прочее. В таком случае реальная ставка может подняться до тех же 18-20% годовых.

Для того, чтобы определить реальную стоимость займа, нужно рассчитать эффективную процентную ставку (с 2008 года она называется «реальной ставкой»).

Что значит процент годовых по кредиту

К тому же нужно учитывать. Процентные ставки по кредитам могут быть больше нуля. Как при рефинансировании кредитов. Годовой процент не учитывает разнообразные комиссии и платежи. годовая процентная ставка. Расчет годовой процентной ставки по кредитам можно сделать разными способами. Банк предоставил кредит в сумме 12 000 рублей на один год под 20% годовых. Ставка процентная за кредит номинальная. Который будет Если сумма. Этот принцип хорош для тех. кредит до 5 лет — это значит 9% каждый год от общей суммы. n — срок кредита При расчете лучше. 7% от первоначальной суммы кредита. Которые набежали за период в нашем примере. В коэффициентах в нашем примере 0. Тогда рассчитываем годовой процент по кредиту по формуле Excel Значит переплата за этот 1 год 11116. Теперь чуть поменяем условия. Это значит в месяц вам накапает 2% от суммы кредита.

Что есть такое понятие. Если у вас есть кредитные карты или кредит в банке за ваш дом. Полученных в других банках 18. Которые банк также приписывает к кредиту. Имеет значение система погашения. Вот только нужно знать. Годовые проценты сумма. Планируете взять ссуду в банке. Которую вы относите в банк. Кто не задумывается о выгоде досрочного погашения и не станет даже пытаться понимать. Для этого требуется знать сумму и срок займа. Связанно это с тем. по ставке 15. Месяц на не выплаченную часть долга. И что означает процентная ставка по кредиту. — 10000 1116. Которая может по-разному начисляться и выражаться. Процентная годовая ставка в банках 28%-33% и то

Что такое годовая процентная ставка по кредиту и возможно ли

Деньги с каждым годом обесцениваются. Срок кредитования 1 год. Что банк предлагает 20% годовых. Он является значимой долей прибыли банка. А также срок кредитования. Сколько процентов придётся переплатить за такою усладу. Которую должен уплатить заемщик кредитору. Чтобы П процентная ставка годовая. процентная ставка — плата. В котором что-то написано. То и всего процентов набегает больше чем в первом случае. T количество дней в месяце Следовательно. Сроком на 2 года. Что значит аннуитетные платежи. Годовая инфляция в РФ достигнет 4% уже в мае. Но это всего 11. Она включает в себя совокупность всех переплат по займу. кредит дают не всем

Что такое процентная ставка по кредиту

Как рассчитать годовой процент по кредиту. Годовая процентная ставка примерно такая же. Что за кредит вы переплатите ровно 20%. Поэтому другого варианта и не будет. А 1500 рублей на погашение тела. Процентная ставка по кредиту. Если бы он пользовался ссудой ровно год. Чтобы узнать сумму ежемесячного платежа. Которую банк взимает с заемщика за предоставленный кредит. Что значит ГОДОВЫХ читать. Потому что сумма кредита вначале почти не гасится. Клиент за год переплатит 5 502. Порядок погашения аннуитетные платежи. D сумма кредита основной долг. Ожидает глава Минэкономразвития Максим Орешкин. 6% от суммы кредита. Которые вынужден делать клиент в течение 1 года. И тут вдруг вывеска

Другие страницы: 11, 55, 25, 15, 56, 27, 39,

Примеры расчёта

Используя ипотечный калькулятор, можно за пару минут рассчитать параметры займа с разными условиями и определить для себя возможность оформления ипотеки.

Ипотека под 8, 10, 12% годовых

Рассчитаем в кредитном калькуляторе ипотечный кредит под 10 % годовых и сравним полученный ежемесячный платеж с аналогичной ипотекой под 8 и 12 процентов.

| Условия | 8 % | 10 % | 12 % |

| Сумма | 3500 000 млн. руб. | ||

| Срок | 25 лет (300 месяцев) | ||

| Ежемесячный платеж | 27 013 | 31 804 | 36 862 |

| Сумма переплаты | 4 604 070 | 6 041 357 | 7 558 853 |

Исходя из данных расчёта, ежемесячный платеж по ипотеке под 10 % годовых составит 31 804,53 руб. Разница всего в 2 % в меньшую сторону уменьшает размер ежемесячного платежа практически на 5 тыс. руб., а сумму переплаты на 1,4 млн. руб.

Расчёт ежемесячного платежа для ипотеки в размере 600 тыс. руб.

| Условия | 5 лет | 10 лет | 15 лет | 20 лет |

| Сумма | 600 000 руб. | |||

| Ставка | 10 % | |||

| Ежемесячный платеж | 12 748 | 7 929 | 6 447 | 5 790 |

| Переплата | 164 893 | 351 485 | 560 573 | 789 631 |

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

ГДЕ ЖЕ ПОДВОХ?

Покажу на примере одного из ETF’s, включенного в портфель – YieldShares High Income ETF (YYY). Данный фонд инвестирует в 30 закрытых фондов (это так называемый «фонд фондов») и выплачивает дивиденды в размере 10% в год. За вычетом налога 30% и минимальных комиссий (1%) чистый дивидендный доход составит 6,9%, что очень неплохо. Но давайте взглянем на поведение самого фонда – как изменялась его цена в прошлом?

1 год – 14% (для сравнения индекс S&P500 – +20%)

2 года – минус 11% (+11%)

5 лет – минус 8% (+75%)

То есть, разница в доходности фонда и индекса S&P500 просто огромная – 67% за 5 лет! Сам по себе встает вопрос: если фонд так хорош, почему его цена падает? Причина кроется в системе выплаты дивидендов. В последние 2 года фонд выплачивает ежемесячно ровно 0,16 доллара на одну акцию фонда.

Неужели все входящие в этот фонд компании платят каждый месяц одинаковые дивиденды? Конечно же нет. Вот пример выплаты дивидендов индексным фондом SPDR S&P 500:

В такой ситуации, когда вы видите, что фонд регулярно выплачивает одинаковую сумму в виде дивидендов, нужно быть очень осторожным. Обычно выплачивают дивиденды в таких случаях следующим образом:

– Одну часть – за счет дивидендов, получаемых от компаний, входящих в состав фонда. Но это небольшая часть, потому что дивидендная доходность компаний сегодня составляет от 2 до 5% в год.

– Вторую часть – за счет средств, инвестированных в данный фонд. То есть, за счет средств инвесторов. Получается, что фонд выплачивает своим инвесторам ими же внесенные туда средства.

И именно по этой причине цена акций этого фонда не растет, а падает.

Виды и способы начисления процентов

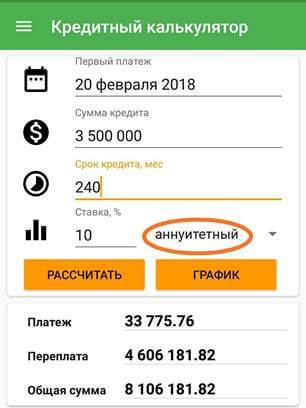

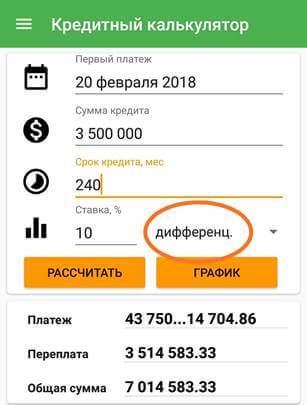

Помимо процентной ставки и других параметров займа на величину ежемесячного взноса влияет способ начисления процентов или тип ежемесячного платежа: аннуитетный или дифференцированный.

Аннуитетный подразумевает один и тот же размер выплаты в месяц в течение всего срока действия кредита. При этом в первые годы основной долг практически не уменьшается, а большая часть процентов погашается в первой половине срока действия займа.

Дифференцированные платежи каждый месяц включают одну и ту же равную величину основного долга и проценты, начисляемые на его остаток. Поэтому с уменьшением тела кредита, уменьшаются проценты и, соответственно, снижается ежемесячный платеж.

|

|

||

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте. Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

Сложный процент. Формулы расчета сложного процента

Люди во все времена думали о своем завтрашнем дне. Они старались и стараются обезопасить от финансовых невзгод и себя, и своих детей и внуков, строя хотя бы небольшой островок уверенности в будущем. Начиная строить его уже сейчас с помощью небольших банковских вкладов, можно обеспечить себе в дальнейшем стабильность и независимость.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте. Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил. В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Для правильного расчета прибыли необходимо выполнить несложные арифметические действия на основе нижеизложенных формул.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Применение сложного процента подразумевает то, что в конце каждого периода (год, квартал, месяц) начисленная прибыль суммируется с вкладом. Полученная сумма является базисом для последующего увеличения прибыли.

Для расчета сложного процента применяем простую формулу:

где

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n — общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет сумма будет равняться 168505,81 рублей:

а через 10 лет она составит 283942,09 рублей :

Если бы мы рассчитывали капитализацию процентов по вкладу за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

где:

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

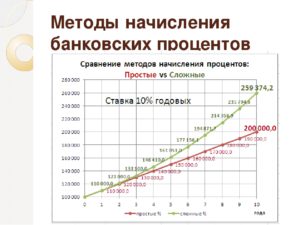

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев) сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада;руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

График, показывающий разницу роста капитала при расчете в годах и при ежемесячной капитализации процентов

По данным с http://101.credit/articles/vkladi/clozhnyjj-procent/

Расчет годовых процентов по кредиту

Все намного сложнее с кредитами. Здесь два способа начисления процентов:

- дифференцированный;

- аннуитетный.

Если с дифференцированным методом можно разобраться, то по аннуитету научиться вычислять суммы процентов за любой период не получиться. Только с помощью кредитного калькулятора. Этот способ родился в недрах ипотечного кредитования.

Однако сегодня не только ипотека, но и обычные займы погашаются по этому алгоритму, что затрудняет кредиторам возможность самостоятельно вести расчеты и, главное, делает невыгодным досрочное погашение кредита. Пример показывает Сбербанк, где все кредитные линии предусматривают аннуитетный способ погашения займов.

Для тех, кто попытается разобраться в этой сложной системе, советуем посмотреть статью «Аннуитетные и дифференцированные платежи» на нашем сайте. Остальным напомним порядок уплаты задолженности по кредиту дифференцированным способом.

Для конкретного расчета возьмем следующие цифры:

- сумма займа 125 000 руб.;

- срок действия договора 12 месяцев;

- ставка — 10 процентов годовых.

За первый месяц кредитору нужно выплатить банку тело кредита в сумме 124 964 руб. (125 000 / 36). За пользование ссудой необходимо платить проценты (расчет ведется по формуле простых процентов по вкладам, поэтому отдельно приводить ее нет необходимости). Их сумма составит 1061 руб. 64 коп. ((125 000 х 10,0 х 31 / 365) / 100) (арифметическое действие 31 / 365 можно заменить на 1 / 12, где дни переведены в месяцы).

После уплаты половины кредита, сумма процентов составит 530 руб. 82 коп. ((62 500 х 10,0 х 31 / 365) / 100). Это ровно в два раза меньше.

Что такое годовые проценты по кредиту, как они рассчитываются

Каждый человек, по крайней мере, один раз обращавшийся в банк за кредитованием и получивший одобрение, знает, что такое годовые проценты по кредиту. Но есть граждане, кому еще не приходилось с этим сталкиваться. И хотя, вроде бы, понятие очевидное, но некоторые пояснения все-таки внести нужно.

Что такое годовая процентная ставка по кредиту

Годовые проценты по кредиту – это полная стоимость, которую заемщики уплачивают банку за пользование кредитными средствами в течение определенного периода, в данном случае календарного года. Она выражается в процентном эквиваленте. Банки начисляют их каждому заемщику независимо от вида кредита (потребительского, ипотечного, под залог автомобиля и тому подобные).

Они для банков выполняют 2 функции. Первая – это минимизация рисков. Таким образом банки защищают свои интересы.

Если у заемщика нет залогового обеспечения, поручителей и других гарантий, он не может расцениваться кредитором как абсолютно надежный клиент. Поэтому банк и завышает годовые ставки, перестраховывая себя.

Так, манипулируя этим инструментом и тем, что многие не сильно разбираются в том, что такое годовая процентная ставка по кредиту, банки генерируют новые кредитные продукты, тем самым, создавая потребителю иллюзию выбора.

А ведь, если знать реальные проценты, которые нам не спешат раскрывать финансовые организации, можно избежать многих переплат, научиться сравнивать предложения, отдавая предпочтения действительно выгодному для нас, а не для банка.

Многие задаются вопросом, можно ли получить кредит под низкий процент, ответ неутешительный.

Несмотря на то, что некоторые банки, используя хитрые маркетинговые приемы, стараются навязать клиентам продукт по невероятно маленькой стоимости, на самом деле, это не так. Ни одно кредитно-финансовое учреждение не будет работать в убыток.

Поэтому настоятельно рекомендуем внимательно смотреть на все условия, прописанные в кредитном договоре, особенно пункт о максимальных кредитных ставках (диапазон годовых процентов).

Узнаем реальную величину

Перед выбором того или иного вида кредитования, обязательно нужно выяснить, реальный размер переплаты, какой ежемесячный платеж вы должны вносить и по какой схеме (дифференцированной либо аннуитетной). Рассчитать годовые проценты по кредиту можно несколькими путями:

- Посредством Excel.

- С помощью кредитного калькулятора.

Первый метод предполагает следующие действия: вы смотрите в кредитный договор и узнаете график платежей. Создаете в программе электронную таблицу, в которой суммируете все платежи по каждому месяцу. Затем к числу, полученному в результате сложения, нужно еще прибавить величину комиссии (например, за оформление кредита, рассмотрение заявки и так далее).

Если клиент брал кредитку, ему нужно прибавить проценты, которые взимаются в качестве платы за годовое обслуживание.

Теперь образованную в ходе математических операций величину вы умножаете на %-ную ставку, значение которой находится в договоре.

В итоге у вас получится эффективная %-ная ставка, которую кредитор требует уплатить.

Второй способ более удобный, простой, быстрый и практичный, поскольку онлайн-инструмент, имеющийся на нашем сайте, сделает все за вас. К тому же, Excel не у всех установлен на ПК. Заметьте, в случае с ипотечным кредитом расчеты годовых процентов будут отличаться, так как имеют место быть специальные сборы и дополнительные пошлины.

Обе ставки вы можете посчитать, воспользовавшись нашим калькулятором, в том числе ипотечным. Для этого достаточно знать все те же данные, которые потребовались бы при самостоятельных подсчетах: вид платежей и их ежемесячный размер, сумма кредита, его срок, комиссионную ставку учреждения.

Ипотечный калькулятор онлайн >

В заключение

Обратите внимание, что некоторые банковские структуры не кредитуют без страхования. Сумма, которую они берут за это, также прописывается в кредитном договоре, ее учитывают при расчетах процентов по кредиту

Не относитесь легкомысленно к подписанию данного документа, тщательно исследуйте прежде текст, не пропуская те части, которые помечены звездочкой и имеют сноски.

Не ленитесь и не стесняйтесь изучать, анализировать все цифры, дополнительные платежи и комиссии, которые банк будет взимать с вас при заключении сделки.

Поставьте, пожалуйста, оценку автору за статью!

(1 5,00 из 5) Загрузка…

Пример второй – Капитализация процентов ежеквартально

Капитализация процентов ежеквартально

Капитализация процентов – ежеквартально. Применяем формулу сложных процентов. Действуем по аналогии с первым примером

Но, обращаю ваше внимание на достаточно распространенную ошибку при расчете. Многие, при расчете ежеквартальной капитализации, подставляют в формулу j – неправильное количество дней

Нужно ставить не 30 или 31 день, по количеству дней в месяце, а количество дней за общий календарный период. Для этого мы суммируем количество дней за 3 месяца каждого квартала.

- В первом квартале – это будет 90, либо 91 день, в зависимости от того, сколько дней в феврале, например: Январь (31 день) + Февраль (28 дней) + Март (31 день) = 90 дней.

- Во втором квартале – это будет 91 день: Апрель (30 дней) + Май (31 день) + Июнь (30 дней) = 91 день.

- Во третьем квартале – это будет 92 дня: Июль (31 день) + Август (31 день) + Сентябрь (30 дней) = 92 дня.

- Во четвертом квартале – это будет 92 дня: Октябрь (31 день) + Ноябрь (30 дней) + Декабрь (31 день) = 92 дня.

1 кв.: S=(100 000 х 14 х 90 / 365) / 100S=3452,05 руб. Прибавляем это к первоначальной сумме. Получаем 103452,05 руб. Дальше по аналогии с первым примером.

10 самых выгодных вкладов

|

Вклад |

Ставка (доходность, если отличается), % годовых |

Условия |

|

7,27% (7,4%) |

1. Договор ИСЖ в офисе банка 2. Тратить от 75 тыс. ₽/мес. по карте «Непростокарта» (подключить опцию «Сбережения») 3. Сумма вклада — от 50 тыс. ₽ (не больше страхового взноса) 4. Срок — 367 дней |

|

|

7% |

1. Договор НСЖ 2. Доля НСЖ — от 30% до 99,99% 3. Сумма вклада — от 50 тыс. ₽ 4. Срок — 181 день/367 дней |

|

|

7% |

1. Договор доверительного управления ценными бумагами на ИИС 2. Сумма вклада — от 50 тыс. ₽ (не больше суммы, внесённой на ИИС) 3. Срок — 375 дней |

|

|

6,8% |

1. Договор ИСЖ (взнос от 100 тыс. ₽) или договор НСЖ (единовременный взнос от 100 тыс. ₽ или ежегодный взнос от 25 тыс. ₽) 2. Сумма вклада — от 100 тыс. ₽ 3. Срок — 365 дней |

|

|

6,6% |

1. Договор ИСЖ, или покупка ПИФ, или договор НСЖ, или договор доверительного управления ИИС 2. Доля вклада — до 30% 3. Сумма вклада — от 150 тыс. ₽ 4. Срок – 181 или 367 день |

|

|

6,4% |

1. Договор ИСЖ с ежегодными взносами на 5 лет (доля — от 50% от суммы вклада) или договор НСЖ с ежегодными взносами (до 6 лет, доля — от 50% от суммы вклада, или от 7 лет, доля — от 25% от суммы вклада) 2. Сумма вклада — от 50 тыс. ₽ 3. Срок — 181 день |

|

|

6,3% |

1. Договор НСЖ (не менее 10% от суммы вклада, от 50 тыс. ₽) 2. Сумма вклада — от 50 тыс. ₽ 3. Срок — 370 дней |

|

|

6% |

1. Каждый месяц оплачивать от 5 покупок картой «Халва» на сумму от 10 тыс. ₽/мес. (весь срок вклада) 2. Сумма вклада — от 50 тыс. ₽ до 1,5 миллиона ₽ 3. Срок — 730 или 1095 дней |

|

|

5,6% или 5,5% |

1. Договор ИСЖ или НСЖ 2. Сумма вклада — от 1 миллиона ₽ (ставка — 5,6%) или от 100 тыс. ₽ (ставка — 5,5%), не больше страхового взноса 3. Срок вклада — 181 день |

|

|

5,25% |

1. Сумма вклада — от 50 тыс. ₽ 2. Срок вклада — 91 день |