Как зарабатывать на кредитной карте

Содержание:

- Схема заработка на банковских офферах

- С помощью кэшбека банк мониторит ваше потребительское поведение

- Накопить на остатке

- Как появилась новая технология продвижения финансовых услуг

- Бонусные кредитные карты

- Кредитные карты с начислением дохода на остаток

- Что такое дебетовая карта и чем она отличается от кредитной

- Насколько закон и банковская политика лояльны к таким способам

- 2.Как заработать на банке пользуясь зарплатной картой.

- Я хорошо зарабатываю и в кредитке не нуждаюсь

- Какую зарплатную карту выбрать в 2021 году?

- Заработок на кредитных картах

- Методы заработка для новичков, не требующие специальных знаний

- Кредит для бизнеса

- Зачем нужна кредитная карта

- Платежи по кредитным картам бесконечны

- 1. ГЛОБУС МОБАЙЛ

- Удобные карты для хранения средств, онлайн и оффлайн оплаты товаров и услуг, быстрых денежных переводов

- Как работают дебетовые карты с процентом на остаток

- Шаг 5. Считаем плюшки

- Взять кредит под низкий процент в банке

- Заработок с выводом на карту – это реально?

- Вывод денег с интернета на картуСбербанк, Приват 24, Альфа Банк, Ощадбанк

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle – это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке). Вот что предлагает сервис (кликните для увеличения изображения):

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

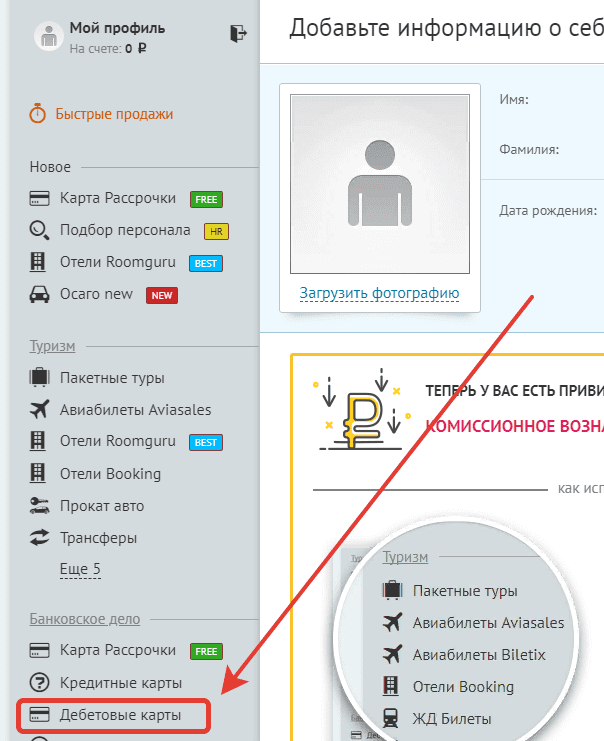

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт, регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

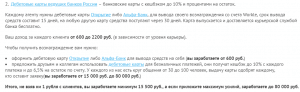

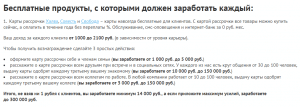

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

С помощью кэшбека банк мониторит ваше потребительское поведение

Та-дам! Довод из стана “теории заговора”, но он очень близок к реальности. Настолько, что вы просто охренеете. Давайте разложу все по полочкам на примере того же Тинькофф банка. Я вот недавно прочитал книгу О.Тинькова “Революция: как построить крупнейший онлайн-банк в мире”. И там он писал о том, что люто лоббирует внедрение новейших технологий, в том числе Big Data технологии. Технологии Big Data позволяют обрабатывать огромные массивы информации. И речь тут не только об упущенных процентах по кредиткам (они и без всяких там Data справляются), а о том, что хранить информацию о покупках своих клиентов. Всех покупках!!!!

Зачем это банкам? Продавать вас компаниям-партнерам. В прямом смысле этого слова. Допустим, год назад вы купили себе новенькую Ауди по дебетовой карте Тинькофф банка. Получили там какой-то кэшбек, банк на вас тоже немного наварился, а вот данные о покупке попали к банку. И лежали там 3 года. А потом гарантия на вашу Ауди кончилась (4 года дают сейчас), а вам поступает такое предложение: “возьми топовую модель киа, там вообще гарантия 7 лет, да и по деньгам дешевле гораздо”. Ну или мерседес….

Давайте пример попроще. Вы постоянно затариваетесь в магазине автозапчастей. Ну сыпется ваше ведрышко на колесах, что тут сделаешь?! Банк наблюдает за этим в течение года, копит данные, а потом предлагает вам выгодный авто-кредит по выгодной ставке от банка на новенький солярис, на который так же от банка вы получите скидку. Ну типа поменяй свое сыпучее ведро на ведро поновее, а мы скидку организуем! И вы начинаете задумываться “почему бы и нет? ведь правда задолбали эти автомагазины”… А за недельку до этого банк связался с автосалонами и предложил им вас со всеми вводными данными (что постоянный клиент автомагазинов, так что давить надо на надежность нового авто), получив по итогу сделки с автосалона хорошенький такой навар. А вы тачку новую со скидкой. А автосалон клиента. И вроде все довольны…

Но это гребаная слежка за клиентами! И офигенный материал для работы маркетологов и рекламщиков. А если это все автоматизируется, то там такой можно финансовый поток организовать, что мало не покажется. Наиболее целевая и лояльная аудитория, поданная магазинам на блюдечке. И самое шокирующее, что тоже самое может прокатывать с чем угодно: шаурмой, продуктами, одеждой и всем, чем угодно. И это есть уже сейчас!!! А знаете почему? А вот почему:

Это выдержка из новогоднего поздравления меня от Банка Тинькова. Ну типа сколько денег вы заработали на банке, куда тратили и т.д.

Накопить на остатке

Банковские карты бывают накопительными, или доходными. Это значит, что на остаток ваших денежных средств набегают проценты – до 9% в год. Копить можно как на дебетовой, так и на некоторых кредитных картах, которые позволяют хранить на них деньги под проценты. Правда, и плата за годовое обслуживание такой карты порой составляет больше 3000 рублей. Посчитайте, сколько вам будет приносить процент на остаток, и убедитесь, что он покроет стоимость годового обслуживания.

Банки иногда устанавливают нижний лимит покупок по карте, например 5 000 рублей в месяц: столько вы должны тратить, чтобы получить доход. Процентная ставка по таким картам может меняться в зависимости от суммы остатка на вашем счете. Например, на сумму до 300 000 рублей вам могут начислять 7% годовых, а на все, что сверху, – только 3%.

Если у вас на карте лежит большая сумма, может оказаться, что вам выгоднее открыть специальный накопительный счет и привязать к нему свою карту.

Как появилась новая технология продвижения финансовых услуг

Впервые платить клиентам за привлечение новых пользователей стала известная электронная платежная система PayPal. А идею подобного вирусного продвижения предложил Илон Маск. В наше время он производит электромобили и запускает космические корабли, а в 1999-2000 годах был одним из собственников и руководителей сервиса PayPal.

Идея Маска была проста: если новый клиент зарегистрируется в PayPal по приглашению своего друга, то оба человека получат на свои счета определенную сумму. После введения этой инновационной практики количество пользователей платежной системы стало увеличиваться на 7-19% ежедневно. За 3 года число клиентов компании выросло с нескольких тысяч до нескольких миллионов. Общие затраты сервиса на продвижение оставили около 60-70 миллионов рублей. Это существенно ниже, чем стоимость традиционной рекламы.

Оказалось, что продвижение товаров и услуг за счет лояльных пользователей является менее затратным и более эффективным. Сумма вознаграждения для клиентов, которые занимаются рекламой услуг, в конечном итоге ниже, чем стоимость рекламы по телевидению или в интернете. Условно говоря, Ивану Иванову за работу надо платить меньше, чем Ивану Урганту.

В то же время потенциальный потребитель больше верит положительным отзывам своего знакомого, чем актерской игре медийной персоны в рекламном ролике.

Бонусные кредитные карты

Это карточки с различными бонусными программами. Например, вы можете оформить партнерскую кредитку, и получать бонусы и спецпредложения за покупки у определенной компании. Карты «Аэрофлот» — тут все понятно, все привилегии будут для путешественников, карта «Детский мир» — баллы за покупки детских товаров.

Есть карты, которые не так сильно ограничены, и они просто стимулируют своих владельцев совершать покупки у партнеров банка. Например, если вы купите продукты в Пятерочке, а не в Магните, то вам дадут бонусы, которые зависят от суммы потраченных вами средств.

Здесь прибыль будет не прямая, а косвенная, за счет получаемых бонусов. Их вы потом тратите на новые покупки, которые будут совершаться со скидкой до 100%, условия везде разные, но сэкономить действительно можно, особенно по специальным предложениям в праздники или День Рождения.

Есть кредитки разной направленности, которые позволяют получать выгоду в одном только направлении. Например:

- Карты для путешественников – дают мили за покупки, на них потом покупаете билеты;

- Карты для автолюбителей – дают возможность бесплатно покупать бензин и прочие товары на АЗС;

- Кредитки для любителей шопинга – скидки до 100% на покупки в супермаркетах и т.д.

Подытожим: кредитные карты могут приносить прибыль своему владельцу прямую или косвенную, если у них есть такие опции – кэшбэк, начисление дохода или партнерские бонусные программы. Если вы хотите подобрать для себя действительно выгодную карту, то воспользуйтесь готовыми подборками на BankSpravka.RU.

Кредитные карты с начислением дохода на остаток

Некоторые банки с целью привлечения клиентов разрешают им держать на счету собственные деньги, и еще начисляют им проценты на эти средства. То есть

у вас получается комплексный продукт, кредитка+дебетовая карта+вклад. Это удобно, если вы привыкли держать все средства в одном месте, и хотите получить от этого максимум пользы.

Какие варианты вам могут подойти? Вот несколько подходящих предложений.

Комфорт от Банка Восточный

Это моментальная кредитка с бесплатным обслуживанием и со следующими тарифами:

- Сумма лимита от 55.000 до 300.000 рублей.

- Срок службы – до 6 лет.

- Ставка – от 11,5% до 28% в год.

- Грейс-период до 56 дней.

За выпуск надо заплатить 1000 рублей. Вы получаете кэшбэк до 40% на покупки + начисление дохода от 2% до 4% при хранении на счете не менее 10000 рублей.

Халва от Совкомбанка

Карта рассрочки, которая позволяет совершать покупки у партнеров банка под 0% и возвращать их без переплаты в течение длительного срока до 1,5 лет.

Вы получите:

- Сумму до 350 тысяч.

- С льготным периодом до 1080 дней.

- По его окончании действует ставка 10% в год.

Кэшбэк начисляется в виде баллов, можно получить до 6% от суммы покупки в магазинах-партнерах. Начисляют доход от 4% до 5,5% при совершении любых покупок и при отсутствии просрочек.

Кредитная от Норвик Банка

Классическая кредитка со стандартными условиями:

- Ставка от 12% до 26%.

- Лимит от 10.000 до 500.000 рублей.

- Льготный период до 55 дней.

- Бесплатное обслуживание.

Кэшбэк за покупки в определенных категориях составит до 5%. Если держать на счету не менее 10 тысяч рублей, вам начисляют доход по ставке 5% годовых.

Мой бонус от банка «Союз»

Карта повышенного уровня (премиум) для получения следующих возможностей:

- Большой лимит до 750 тысяч рублей.

- Длительный грейс-период до 115 дней.

- Фиксированный процент в размере 23% в год.

- Обслуживается по стоимости от 0 до 1800 рублей.

Есть бонусная программа, благодаря которой вы будете возвращать до 8% от потраченных средств. На собственные деньги в сумме от 15.000 рублей и выше начисляют доход по ставке от 2,5% до 4,5% в год.

Большой cash back от ОТП Банка

Премиальная кредитка с возможностью использования лимита до 1 миллиона рублей. Ставка высокая – от 24,9% в год, плата за обслуживание значительна – до 2388 рублей ежегодно. Льготный период присутствует, до 55 дней.

Ваш кэшбэк будет действительно большим – возвращают до 8% от расходных операций в определенных категориях. Если вы храните на карточке от 10 тысяч рублей и выше, то можно получить доход от 1% до 4% годовых.

Что такое дебетовая карта и чем она отличается от кредитной

Что значит дебетовая карта? Пластиковая, с хранящимися на ней личными средствами человека именуется дебетовой. Размер баланса — это сумма, положенная держателем на счет или полученная по безналичному переводу. Поступление баланса зарплаты, пенсии, переводов от физических лиц.

Потратить больше, чем имеется на носителе, невозможно совершая магазинные покупки, интернетные, снятие с банкомата. Это доступ в пластиковой форме к личному банковскому счету.

Потратить больше, чем имеется на носителе, невозможно совершая магазинные покупки, интернетные, снятие с банкомата. Это доступ в пластиковой форме к личному банковскому счету.

Интересно: можно пользоваться повсеместно, за исключением новых носителей системы платежей Мир, они действительны лишь в России. Снимать деньги и пользоваться средствами за рубежом не получится. Что касается оплат на иностранных сайтах, то там применяются виды международного образца Виза, Мастер Кард

Важно помнить — поступление средств осуществляется без комиссии, снимать деньги доступно в банкоматах организации, выдавшей карту или в банкоматах с партнерским соглашением

Кредитная — инструмент расчетов, предоставляемый банком. Это кредит на определенную сумму — предоставленную клиенту, с выгодой банка. В среднем лимит составляет от 25 до 50 тыс. рублей. Этими средствами оплачивают различные товары и услуги, обналичивают деньги в банкомате.

Пример: Сбербанк предоставляет клиентам разовый кредит в 25 тыс. рублей, не снимая процентов в случае уплаты полной суммы за 30 дней. Но на средства, снимаемые наличными в банкомате, полагается уплатить процент в зависимости от размера снятия. Нужно учесть также, что при погашении задолженности лимитом можно пользоваться вновь, причем неограниченное число раз.

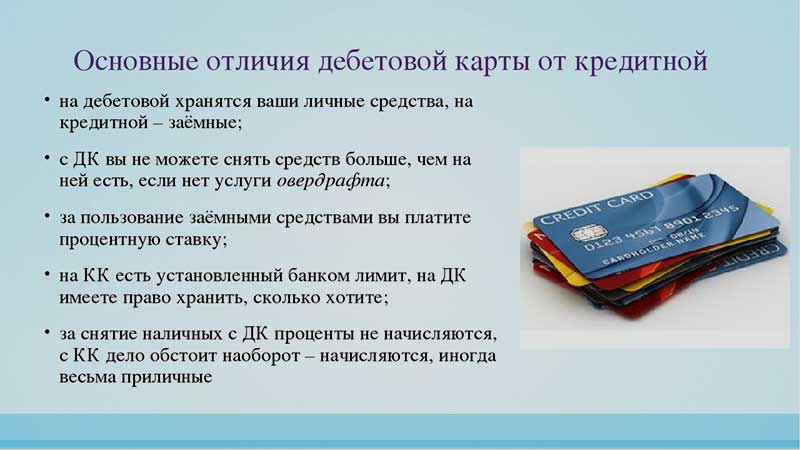

Основное отличие дебетовой от кредитной карты, состоит в том чьи средства хранятся. Банковские средства — кредитные, а деньги владельца карты — его собственные, при их использовании проценты не платятся.

Основное отличие дебетовой от кредитной карты, состоит в том чьи средства хранятся. Банковские средства — кредитные, а деньги владельца карты — его собственные, при их использовании проценты не платятся.

Внешне это одинаковые по размеру пластиковые прямоугольники с логотипами платежной системы, номером, магнитной лентой и защитным кодом. Потому лучше их держать в кошельке отдельно, чтобы не перепутать и не попасть в долги.

Отличие между собственными деньгами и займом в том, что свои не требуется возвращать. Их можно как снимать, так и закрыть счет, даже насовсем. Кредитную же, можно закрыть только при отсутствии долгов, как по платежам, так и по процентам.

Интересно, что на дебетовых пластиках многие хранят средства, считая такой способ безопасный, в том числе в дальних поездках. Но кредитка заводится с другими целями. С нее можно снимать деньги, испытывая их нехватку.

Насколько закон и банковская политика лояльны к таким способам

Эти способы не являются махинациями по получению незаконных денег. Нужно понимать, что каждый раз при оплате покупок магазин отдаёт определённый процент банку. То есть вы возвращаете этот процент себе, а иногда даже немного больше.

Конечно, не каждый банк готов терять прибыль. Но так как предъявить нарушение правил или закона банк не может, они начинают применять всевозможные барьеры: увеличивают комиссию, понижают проценты на дебетовых картах, ограничивают снятие средств с кредиток.

Банковские договоры состоят из множества страниц, исписанных мелкими буквами. Читать такие бумаги порой очень не хочется. Но чтобы получать доход с банковских карт, нужно изучить все аспекты.

2.Как заработать на банке пользуясь зарплатной картой.

Это второй инструмент заработка, без которого не обойтись и в первом случае. Итак, рассмотрим такой банковский продукт как зарплатная карта. Большинство банковских учреждений предлагает этот продукт в совокупи с дополнительными преференциями, к примеру, начислением процентов на остаток. Ставки варьируются от 2 до 7 процентов годовых. Мы с вами для расчета возьмем 5% годовых. Получаем, среднестатистическую зарплату по стране, в размере 26 000 рублей, умножаем на 5% годовых. Получаем чуть больше 100 рублей. Сумма, казалось бы, очень маленькая, но мы то с вами не забываем, что основной дополнительный доход мы получим с кредитной карты. А заработную плату мы храним, в основном, чтобы перекрыть задолженность по кредитной карте.

Итак, что мы получим:

- Ежемесячный доход в размере 750 рублей;

- Ежемесячный доход в размере, чуть более 100 рублей.

Я хорошо зарабатываю и в кредитке не нуждаюсь

Кредитка — это не только долговые деньги. Её можно использовать для получения дополнительного дохода. Например, зарплата приходит на дебетовую карту с хорошим процентом на остаток и лежит там — копит деньги.

В это время вы делаете текущие покупки с кредитной карты, по которой начисляется хороший кешбэк и тоже копите на нём деньги. В конце месяца, когда все бонусы получены, закрываете долг по кредитной карте в рамках льготного периода.

Ещё один способ альтернативного использования кредитной карты — в качестве залога. Например, вы берёте в аренду автомобиль. На карте блокируется сумма залога. Чтобы не лишаться, пусть и на время, собственных средств, можно предоставить кредитку. Списание не происходит, поэтому на льготный период и начисление процентов операция никак не влияет.

Какую зарплатную карту выбрать в 2021 году?

Рассмотрев все предложения, могу сказать, что решать, какую зарплатную карту выбрать для перечисления своих доходов в 2021 году только Вам. Подобрать универсальное предложение невозможно, так как у каждого свои потребности и интересы

Обращайте внимание на ставку процента на остаток и категории кэшбэка. Где Вы чаще тратите деньги, с такой категорией повышенного кэшбэка и надо выбирать карту

Многие кто ознакомился с рейтингом, не нашли в нем зарплатные карты Сбербанка, ВТБ или Почта банка. Дело в том, что эти государственные банки монополисты в этом сегменте и для привлечения новых клиентов они ничего выгодного не придумывают. Условия по зарплатным картам в этих банках, мягко говоря не очень. Ну сами подумайте, сбербанка по зарплатной карте не начисляет проценты на остаток и дает кэшбэк всего 0.5%. Смешно же? банки, которые представлены в нашем рейтинге предоставляют и кэшбэк в 10 раз больше чем Сбербанк, и проценты на остаток дает сравнимые со вкладом в Сбербанке, и снимать можно в любых банкоматах мира, а не стоять в очередях в один банкомат Сбербанка. надеюсь, Вы поняли, что мы рекомендуем менять навязанные компанией-работодателем банки и открывать зарплатные счета и карты в тех, банках где условия действительно выгодные!

Рекомендуем Вам внимательно ознакомиться с нашим списком выгодных зарплатных карт и принять верное решение. Но учтите, что вполне вероятно бухгалтерия вашей компании Вас будет уговаривать остаться в прежнем банке под различными предлогами. Не верьте и стойте на своем. Но даже если не получилось оформить заявление на перечисление зарплаты в другой банк, можно просто оформить например карту Тинькофф и пополнять ее с карты Сбербанка. То есть, привязываете свою действующую карту Сбербанка в интернет-банке Тинькофф, и при поступлении зарплаты на Сбер просто «стягиваете» денежные средства с нее на карту Тинькофф, где за каждый день можете получать проценты, кэшбэк с покупок и снимать в любых банкоматах. Тогда даже ваша организация не узнает, какой реально картой Вы пользуетесь в качестве зарплатной.

Друзья, если у Вас есть опыт смены зарплатного банка, пишите свои отзывы под этой записью. Какую карту Вы используете в качестве зарплатной, почему и как Вам удалось сменить зарплатный банк.

Заработок на кредитных картах

Использование кредитных денег в течение льготного периода

Кредитные пластиковые карты всех финансовых учреждений нашей страны подразумевают наличие льготного периода, в течение которого клиент может пользоваться банковскими деньгами и не платить при этом проценты. Грейс-период длится от 51 дня до 120 дней, в зависимости от условий кредитного договора с конкретным финансовым учреждением.

Важно правильно понимать, как действует грейс-период — иногда он может быть меньше максимального. Все зависит от даты совершения расходной операции

Получив очередной свой регулярный заработок, погасите задолженность. А если что-то останется — внесите на тот же депозит, пускай деньги работают.

Благодаря этому вы не только не заплатите положенные банку проценты, но и сможете немного заработать на своем депозите.

Для заработка таким образом мы рекомендуем кредитные карты с длительным грейс-периодом. Их предлагают, например, Альфа-Банк (карта «100 дней без процентов»), Райффайзенбанк (карта «110 дней») и банк Открытие (карта «120 дней»).

Методы заработка для новичков, не требующие специальных знаний

Скажу сразу, перечисленные ниже методы не принесут вам много денег. Поэтому, если вы ищите подработку — то это вполне нормальные варианты. Но если речь идет об основной работе — поищите более прибыльные варианты (тот же заработок в помощью своего сайта, продажи в Сети и т. д.).

Загрузка …

Заработок на опросах

Сейчас онлайн можно зарабатывать даже при помощи интернет опросов за которые платят деньги. В чем суть? Человек регистрируется, указывает свой возраст и интересы, после чего на указанную почту автоматически отправляются легкие опросы, за прохождение которых можно увеличивается капитал. Некоторые большие компании (Coca Cola, Apple и другие) очень заинтересованы мнением своих потребителей и по этой причине через такие сайты получают ответы на свои вопросы. Впрочем, есть несколько опросников, которые заслуживают внимания.

Опросник.рф

Не обязательно быть фрилансером, чтобы найти работу онлайн. Банки предлагают работу за очень хорошую зарплату, при этом из дома выходить не нужно. Правда, для этого надо владеть умениями, которые требуются для этой работы. Программисты могут получать заказы, работники банка – выполнять работу дистанционно.

Заработок на установке программ и расширений для автоклика рекламы

Менее прибыльным методом является установка расширений и программ, которые автоматически будут запускать рекламу при просмотре сайтов. Все очень просто – человек регистрируется, скачивает специальное расширение для браузера или утилиту, которым часто пользуется и просто занимается своими делами. Программы сами запускают рекламу и счет пользователя растет. Есть и расширения, которые сами не открывают, а требуют, чтобы человек сам нажал на рекламу. В любом случае, за это простейшее действие счет постоянно растет, правда, на этом способе заработать нормальную сумму получится, только если пригласить несколько десятков рефералов.

Глобус

Доски бесплатных объявлений – отличные площадки для новичков

Купля-продажа товаров – это один из наиболее перспективных методов заработка без вложений. Все, что вам нужно – найти дешевые рынки для закупов, купить товар по выгодной цене и продать его дороже. Реализовать товар проще всего на досках бесплатных объявлений, например Авито.

Реально круто на Авито то, что находить клиентов на свои товары и услуги здесь можно действительно бесплатно! Просто создавайте объявления, желательно несколько в день.

Посмотрите еще способы, как можно зарабатывать на Авито:

Кредит для бизнеса

Без начального капитала нельзя открыть своё дело. Поэтому перед предпринимателями встаёт вопрос «Где же взять деньги?» Поучаствовать в розыгрыше грантов, накопить, взять беспроцентный займ. Эти способы привычны и сразу приходят на ум.

Но можно воспользоваться кредитной картой. Этот способ подойдёт для бизнеса, в котором вложенные средства быстро преобразуются в прибыль: перепродажи дешёвых товаров из-за границы, домашний бизнес, группы и профили в соцсетях, бизнес на сезон.

Важно чтобы вложенные средства в виде прибыли вернулись в первые месяцы. То есть сняли деньги с кредитки, закупили товары, продали, полученными средствами погасили долг

Зачем нужна кредитная карта

- В то время, пока вы пользуетесь заемными средствами, ваши лежат на депозите и приносят вам доход. Особенно, это актуально, если ваши траты по карте большие. Очевидно, что если вы мало картой пользуетесь, то профит будет не очень.

- В путешествиях во время бронирования машины через интернет прокатчик блокирует депозит в 20-50 тыс руб. На мой взгляд, это неудобно, если блокируются свои средства, пусть лучше это будут кредитные.

- Не нужно в течение 1-1.5 месяцев думать о балансе на карте, вы просто расходуете кредитный лимит. Раньше я раз в неделю на дебетовую карту перебрасывал деньги с депозита, ведь не положу же я туда сразу всю планируемую сумму.

- Если вдруг в магазине оказалось, что нужно больше денег, например, подвернулась крупная покупка, то не нужно бежать к банкомату или домой за кешем, все есть на кредитке. Точно также актуально в путешествии, если какой-нибудь платеж задерживается, а деньги нужны сейчас.

Таким образом, вы можете пользоваться кредиткой, как эпизодически, так и постоянно. И при правильном подходе, вы не будете платить ничего сверх потраченной суммы, имею в виду, что не нужно платить проценты по кредиту. Те отрицательные отзывы о кредитных картах, что пишут люди, обычно сводятся к тому, что банк такой сякой взял бешеный процент, хотя, мол, просрочил выплату всего на один день. Это в корне неверный подход, кредитки для кредитов не предназначены! К тому же надо читать условия договора всегда, если собираешься влезать именно в кредит, и не тратить больше того, что сможешь возместить.

Кстати, не думайте, что банки выдают кредитные карты себе в убыток, нет. Просто приведенная здесь схема использования кредиток не применяется большинством. Наоборот, все рассчитано на то, что человек пустится во все тяжкие и залезет в кредит по самое-самое.

Платежи по кредитным картам бесконечны

Как долго будет идти погашение кредитной карты зависит только от платёжной дисциплины и финансовых возможностей её владельца.

С потребительским кредитом всё чётко: есть график, есть фиксированный срок погашения. Банк сразу считает, сколько клиент должен уплатить процентов, и распределяет их по всему сроку.

У кредитной карты есть минимальный платёж, в которм часть суммы — небольшой процент от задолженности, остальное — проценты за период. Получается, что делая минимальные платежи, вы платите проценты, а долг при этом сокращается медленно.

Успех использования кредитной карты в быстром погашении.

1. ГЛОБУС МОБАЙЛ

Зарабатывайте на том, что делали раньше бесплатно. Глобус Мобайл (Globus Mobile) — это уникальное приложение для заработка на просмотре рекламы. Сервис полностью бесплатный, прост в использовании и не отнимает свободное время, позволяя зарабатывать не отвлекаясь от привычных дел. Всё что от вас требуется — это просто просматривать и закрывать рекламу, которая будет появляться на экране вашего телефона, планшета или ноутбука.

Особенности и преимущества:

- Уникальное приложение, не имеющее аналогов.

- Более 1 миллиона установок.

- Без вложений, не требует никаких дополнительных затрат, всё что нужно — это смартфон или планшет с доступом в интернет.

- Доступны версии для Android, IOS и Windows, в том числе и для компьютера.

- Поддержка русского, украинского и английского языков.

- 7-ми уровневая реферальная система с отчислениями до 25%.

Удобные карты для хранения средств, онлайн и оффлайн оплаты товаров и услуг, быстрых денежных переводов

На простом языке дебетовую карту можно сравнить с «электронным» кошельком. Оплата происходит не наличным расчётом, а через pos-терминалы. Для многих это очень удобно, потому что нет необходимости носить с собой большие суммы денег. Средства на ней – это собственность гражданина, за исключением комиссий, которые нужно выплачивать за обслуживание.

Основные функции карты — оплата товаров и услуг через интернет или терминалы, в том числе на кассах в точках продаж, приём денежных переводов из других банков и прочее. Можно также использовать как «копилку» и брать деньги тогда, когда вам необходимо. Денежные средства на ней защищены ровно так же, как и обычный вклад в финансовой организации и не могут быть использованы никем кроме вас.

В отличие от кредитных карточек, здесь нет заёма банковских средств и процентной ставки, однако, в минус иногда всё-таки возможно уйти. Происходит это в основном из-за того, что вовремя не оплачена сумма за годовое обслуживание. Но бывают случаи, когда при снятии наличных в стороннем банкомате списывается комиссия за обналичивание. Если на балансе недостаточно средств для списания комиссии, то операция всё равно будет завершена, но счёт уйдет минус (овердрафт).

Виды и сравнение дебетовых карт

Дебетовые карточки различаются по типу платёжных систем, самыми основными являются:

- Visa;

- MasterCard;

- МИР;

- Maestro;

- American Exspress;

- ПРО 100 (Сбербанк).

Отличие в том, что некоторые из них не предусматривают оплату покупок через сеть Интернет. Годовое обслуживание у этих карт дешевле или вообще отсутствует, но не для всех пользователей такие ограничения удобны. Если подразумевается использование за границей, то лучше оформить тVisa Classic или же Mastercard World. Они универсальны и действуют во всём мире.

Кроме этого, карточки отличаются классами. Клиентам предлагается выбрать «Signature», «Платиновую» (Platinum), «Золотую» (GOLD), «Серебряную» (не актуально с 2018 года), «Классик» или «Электрон» — для системы Visa. Или «Virtual», «Unembossed», «Standard», «Gold», «World», «World Elite», «World Black Edition» — по MasterCard.

У сигнэйча, платиновых, и золотых карт преимуществ больше, чем у стандарт классик, а также на них начисляются бонусные баллы, действуют различные скидки и прочее. Но и годовое обслуживание будет порядком выше, нежели у обычных карт.

Уровень защиты

По виду защиты также есть различия:

- Стандартные карты с магнитной полосой;

- Магнитная полоса с чипом, в том числе и карты PayPass. На картах с этой защитой на магнитной полосе присутствует чип, похожий на SIM-карту. На нём находится вся информации о владельце, которую крайне сложно скопировать, в отличие от обычной «магнитки». Соответственно уровень защиты посредством чипа очень высок.

Как оформить?

Данную карту можно заказать через интернет или обратившись в отделение банка лично. Делятся они на именные и неименные (momentum). Во втором варианте оформление занимает всего 5 минут, а для того, чтобы карта стала идентифицированной, на её изготовление потребуется от 5 до 45 дней.

Карты можно различить по номеру — именная имеет 16 цифр, а «безликая» 18. В отличие от кредитной карты оформление дебетовой намного проще. Требуется минимальный пакет документов и небольшой ряд критерий:

- Возраст от 18 до 65 лет. В некоторых финансовых организациях возможно открытие карты с 14 лет и до 100;

- Гражданство и регистрация на территории РФ (если карта открывается в России);

- Наличие паспорта гражданина РФ.

Документы для оформления карты:

- Паспорт гражданина РФ;

- Заполненное заявление (на сайте или лично в офисе).

При оформлении карты онлайн, многие банки предоставляют бесплатную услугу — доставку выпущенной карты домой или в офис. Что очень удобно и не требует посещения отделения банка. Заявление вы отправляете через сайт, а договор и саму карту привозит курьер.

Так как дебетовая карта — это ваши собственные деньги, многие банки заинтересованы в том, чтобы клиент держат большую сумму на счету, и есть такие финансовые организации, в которых предусмотрены начисления % на остаток (ставки обычно ниже, чем при открытии срочного депозита)

При выборе банка, на это также стоит обратить своё внимание. Подробнее о дебетовых картах с начислением процентов на остаток средств

Как работают дебетовые карты с процентом на остаток

Что такое дебетовые карты с начислением процентов на остаток? Такие носители сегодня привлекают многих как способ накопления сбережений. Такой банковский продукт называется еще депозитной карточкой. Это подобно вкладу в банк, где начисляются проценты на депозит. Есть банки, выдающие карты, на который один раз за определенный период перечисляется процент на остаток на счете.

О лучших дебетовых карточках с кэшбеком и процентом на остаток на 2020 год мы рассказываем в специальном обзоре ТОП-14.

Если на балансе осталось у клиента 2500 рублей, то процент выплатят от этой суммы. Минус — проценты в основном небольшие, меньше чем по вкладам. Но они застрахованы. При наличии значительных сумм на остатке, доход получается ощутимый.

Шаг 5. Считаем плюшки

В конце месяца на остаток средств на дебетовой карте начисляются 3,5 % годовых на 40 000 остатка — около 116 рублей в месяц. Кешбэк за оплаченные с карты покупки в зависимости от категории приобретенных товаров и услуг составил от 1 % до 15 %, за месяц вышло 240 рублей. Оплата месячного обслуживания карты — 99 рублей. Итого в конце месяца доход по дебетовой карте достиг 257 рублей.

Плюс Олегу начислили кешбэк на кредитку: от 1 % за любые покупки и до 30 % по спецпредложениям, всего около 900 баллов в месяц. Эти баллы нельзя обналичить, но можно потратить на покупки с кредитной карты из расчёта 1 балл=1 рубль. При выполнении условий программы лояльности баллы переходят в следующий расчетный период. Максимальная сумма — 6 000 баллов за период, всё, что выше, — сгорит.

Годовое обслуживание кредитки Tinkoff Platinum обходится ему в 590 рублей, от страховки и СМС-информирования он отказался ещё в начале года. К концу года на счету у него — минимум 43 000 рублей, в том числе 3 000 — начисленные проценты. На кредитке общий размер кешбэка составит не менее 10 000 баллов, причём Олег их периодически тратил в течение года, поэтому лишние баллы не сгорели.

Итого за год Олег заработал около 13 000 в рублях и баллах с помощью кредитки, ни разу не заплатив по ней проценты. Кто-то скажет, что подобная игра не стоит свеч. А вам так слабо не кажется?

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Взять кредит под низкий процент в банке

Предварительная оценка предложений разных кредитных учреждений помогает быстро взять кредит в понравившемся банке под низкий процент с комфортным графиком исполнения обязательств.

Важно учесть, что на размеры будущих ежемесячных платежей оказывает влияние величина процентной ставки и совокупность прочих существенных параметров конкретной программы кредитования. Клиенту необходимо оценить значимые характеристики предлагаемых продуктов:

Клиенту необходимо оценить значимые характеристики предлагаемых продуктов:

- максимальная сумма кредита;

- предельные сроки погашения долга;

- наличие дополнительных комиссий;

- порядок досрочного погашения займа;

- условия приобретения страховки;

- штрафные санкции за просрочки.

На снижение стоимости кредитных ресурсов до минимальных значений влияют:

- обеспечение в виде залога ценного имущества или поручительство третьих лиц;

- предъявление стандартного пакета документов, включая справку 2-НДФЛ и заверенные копии трудовой книжки и договора с работодателем;

- приобретение полиса личного страхования;

- получение крупной суммы на короткий срок.

Однако чрезмерное сокращение срока пользования заемными средствами увеличивает размер ежемесячных платежей и нагрузку на семейный бюджет, что повышает риск просрочек.

Заработок с выводом на карту – это реально?

Знаете, почему владельцам сайтов для заработок выгодно использовать платежные системы? Потому что с электронными деньгами меньше заморочек. Переводы на карты подключить сложнее, плюс это съедает огромную комиссию. Тем не менее, такие проекты есть и в интернете о них нередко рассказывается:

Топ 15 сайтов заработок с выводом на карту (Сбербанк, Приват 24, Альфа Банк, Ощадбанк)

Watch this video on YouTube

Watch this video on YouTube

Среди таких сервисов есть и лохотроны, поэтому нужно быть осторожным. В сторону казино, игровых автоматов и ставок на спорт лучше вообще не смотреть. Это скорее развлечение, чем работа, не пытайтесь обыграть рулетку или ставить тотализаторе по сигналам капперов – развод чистой воды.

В нашу подборку попали только проверенные проекты, с которых мы сами стабильно получаем выплаты. Выбор большой, но мы учли возможности новичков. Поэтому без опыта и копейки вложений вы точно сможете приступить к заработку. А сколько выведете на свои карточки, зависит лишь от приложенных усилий.

Вывод денег с интернета на картуСбербанк, Приват 24, Альфа Банк, Ощадбанк

Вообще, электронных денег бояться не стоит. Платежные системы, такие как Webmoney, Яндекс.Деньги, QIWI, Payeer работают много лет, они ничуть не хуже небольших банков. Высокий уровень безопасности, быстрые транзакции, низкие комиссии, а некоторые уже предлагают собственные пластиковые карты (можно расплачиваться в обычных магазинах).

Кроме этого, с любого электронного счета можно перевести средства на карточку. Помимо прямых переводов доступны обменные пункты. Найти надежный обменник и самый выгодный курс помогает сервис Bestchange. Он в режиме реального времени проверяет курсы на лучших обменниках:

Нужно лишь указать направление обмена (что отдаешь и что хочешь получить). Вывод криптовалюты, электронных денег, с мобильного на карту, всё это проводится за несколько минут. Зарегистрировать кошельки в интернете не сложно, а с ними открывается гораздо больше сервисов, не поддерживающих выплаты на карточки банков.