Звонят коллекторы по чужому кредиту

Содержание:

- Как быть, если вы не являетесь должником

- Очередность звонков и уведомлений от коллекторов

- Алгоритм продажи долгов коллекторам

- Ответы на популярные вопросы

- Как общаться с коллекторами?

- Последствия

- Первый звонок от коллекторов: как быть?

- Банковское учреждение выступает в роли коллектора

- Самые распространённые причины

- Права коллекторских организаций

- Какими законами регулируется вопрос

- Какие статьи закона регламентируют поведение коллекторов

- Как избавиться от коллекторов: куда и кому жаловаться

- Когда звонки по кредиту других лиц правомерны

- Что делать, если звонят по чужому долгу?

- Как правильно вести переговоры с коллекторами?

Как быть, если вы не являетесь должником

Нередко в числе «проштрафившихся» заёмщиков оказываются даже те, кто никогда не брал кредиты и никому не должен. Коллекторские звонки могут поступать не только родственникам и соседям должников, но и тем, кто никак не связан с долгами или неплательщиками. Иногда им могут даже предлагать погасить чужие долги. Прежде всего в этом случае необходимо выяснить, в каком банке вы числитесь в должниках, и обратиться к его руководству с письменным заявлением о том, что к навязываемому вам долгу не имеете никакого отношения, и попросить исключить ваш номер из базы данных. Если после выяснения всех обстоятельств звонки продолжатся, смело обращайтесь в прокуратуру, не забыв приложить к заявлению о том, что вас замучили коллекторы, записи разговоров, скриншоты СМС и почтовых сообщений, а также копию заявления кредитору. Прокуратура не только передаст ваше обращение по инстанции, но и возьмёт на контроль решение проблемы.

Очередность звонков и уведомлений от коллекторов

Чтобы избавить граждан от назойливых коллекторов, закон четко определяет временные рамки, когда разрешается звонить должнику:

- с 8:00 до 21:00 в рабочие дни;

- с 9:00 до 20:00 в выходные и праздники.

В сутки им разрешено совершать всего один звонок, максимальное количество звонков в неделю не может превышать двух.

Кроме того, им разрешается отправлять вам не более 16 СМС

-сообщений или электронных писем в месяц. Если количество звонков и уведомлений превышает установленные законом нормы, то вы имеете право подать жалобу в надзорные органы. Как это сделать и куда подавать, мы рассмотрим ниже.

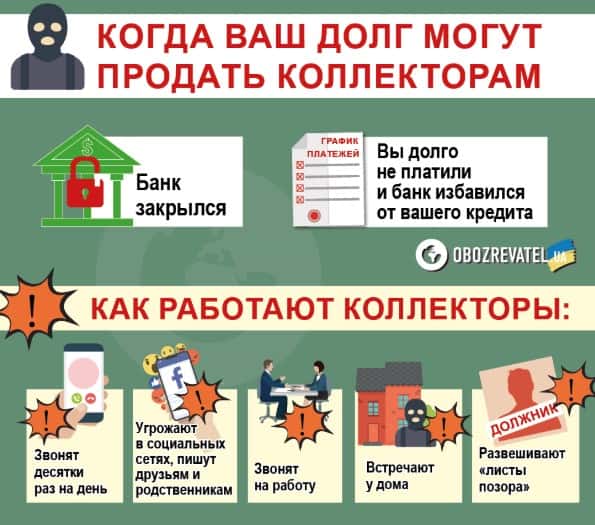

Алгоритм продажи долгов коллекторам

Подавать в суд на клиентов, сумма задолженности которых слишком мала, банковским учреждениям не выгодно, поэтому в большинстве случаев такую проблемную задолженность продают факторинговым/коллекторским фирмам.

Для клиента такое решение банка по сути не меняется ничего кроме реквизитов для оплаты задолженности, остается прежней и сумма долга.

Банки имеют право передачи долгов клиентов коллекторским фирмам без специального решения суда. В большинстве случаев такое право финансового учреждения прописывается в кредитном договоре.

Продажа проблемных долгов коллектором осуществляется кредитными учреждениями при просрочке платежей по займу в 90 дней и более, если иное не прописано в договоре между банком и его клиентом.

Чтобы избежать передачи кредита в компанию по взысканию задолженности клиент может:

- Связаться с сотрудниками финансового учреждения, в котором был взят займ и объяснить причину, по которой не оплачен очередной платеж.

- Обратиться в банк с заявлением на реструктуризацию кредита с целью уменьшения ежемесячного платежа.

В случае передачи задолженности другому финансовому учреждению для клиента важно подтвердить факт перехода его задолженности к другому лицу. Законность перехода прав требования по кредитной задолженности подтверждает факторинговый договор между финансовым учреждением в котором был получен кредит и коллекторской компанией

Также клиент может обратиться в банк, в котором оформлял займ и уточнить информацию о передачи своего долга в стороннюю организацию

Законность перехода прав требования по кредитной задолженности подтверждает факторинговый договор между финансовым учреждением в котором был получен кредит и коллекторской компанией. Также клиент может обратиться в банк, в котором оформлял займ и уточнить информацию о передачи своего долга в стороннюю организацию.

Согласно заемщик обладает правом не выполнять свои финансовые обязательства до тех пор, пока не получит доказательство перехода права взыскания задолженности в другую компанию.

Ответы на популярные вопросы

Имеют ли право взыскатели долгов звонить ночью?

По закону коллекторы имеют право звонить только с 8 утра до 22 вечера не чаще 2 раз в неделю. В выходные звонки ограничиваются периодом с 9 утра до 20 вечера.

Что делать, если в полиции отказали в возбуждении дела по звонкам?

В случае, когда полиция отказывается возбуждать дело, а звонки не прекращаются, необходимо собирать все возможные доказательства и обращаться с заявлением в прокуратуру.

Какие штрафы за телефонные звонки и угрозы?

Законом предусмотрены следующая ответственность за нарушение правовых методов взыскания просроченных ссуд:

| За нарушение порядка действий | Штраф до 500 тыс. р., приостановление деятельности, дисквалификация правонарушителя |

| Незаконное осуществление деятельности | Штраф до 2000 тыс. р. |

| Мелкое хулиганство | Штраф от 1 тыс. р., арест до 15 суток |

| Угрозы | Ограничение свободы до 2 лет |

(+) Куда пожаловаться на коллекторов в Москве

Как общаться с коллекторами?

С представителями коллекторских бюро можно общаться лично или по телефону. Вы сами можете выбрать оптимальный формат личной встречи, т.е. не обязательно это делать дома. Если к вам домой внезапно пришли коллекторы, можно отказаться от встречи, перенести ее на другое время.

Войти в квартиру или дом могут только сотрудники правоохранительных органов, к которым коллекторы не относятся.

Во время разговора по телефону рекомендуем придерживаться следующей тактики:

запишите информацию, которую обязан сообщить представитель коллекторской фирмы (это будет важно на случай обжалования);

по возможности, записывайте всю беседу, сохраните запись (если внезапный звонок не позволяет записать разговор, вежливо откажитесь общаться, попросите перезвонить позже);

не ввязывайтесь во взаимные перепалки и оскорбления, так как коллекторы обучены выдерживать долгие и сложные разговоры, могут вывести вас из себя;

при малейших признаках угроз сразу прекращайте разговор.

Задачей коллекторов является вывести вас на признание долга и начисленных процентов. Эти моменты очень важны. Признав долг в полном объеме, и согласившись платить, вы позволите восстановить течение срока исковой давности. Запись ваших слов могут предъявить в суд как доказательство.

Любой должник имеет право не общаться с коллекторами

Но, отказываясь беседовать со взыскателями долгов, от них не избавиться. Нужно научиться вести беседу цивилизованно, пресекать хамство и угрозы, и уметь жаловаться на прессинг коллекторов.

Как избавиться от назойливых звонков?

Если вы не намерены разговаривать с коллекторами, можно не поднимать трубку, внести номер в черный список. Однако это не гарантирует, что вам не позвонит другой представитель коллекторской организации с нового номера. Чтобы избавиться от назойливых звонков, можно:

- подать письменное заявление об отказе во взаимодействии (в этом случае вам могут направлять только письменные требования);

- направить заявление в арбитраж на банкротство (как только суд признает заявление обоснованным, коллекторские фирмы не будут беспокоить звонками);

- сообщить в СРО «НАПКА» о нарушении по количеству или времени звонков, о противоправных действиях, угрозах.

На нелегальных коллекторов такие методы защиты не подействуют. Обычно к их услугам прибегают МФО, которые изначально выдают микрозаймы под огромные проценты. Если организация, чей представитель названивает вам по телефону, не состоит в СРО «НАПКА», сразу подавайте жалобу в ФССП, в полицию.

Подробнее о том, как прекратить общение с коллекторами, читайте в нашей статье: «Как законно избавиться от коллекторов?»

Как быть, если нарушено количество или время звонков?

Если количество звонков превышено, либо вас беспокоят в ночное время, обращайтесь в жалобой в СРО «НАПКА». Для этого не удаляйте входящие звонки и смс или закажите выписку у оператора связи.

Так можно легко доказать, с каких номеров и в какое время вам звонили. Коллекторское агентство, допустившее нарушение, будет привлечено к ответственности, вплоть до запрета заниматься взысканием долгов.

Что делать, когда звонят коллекторы на работу или родственникам?

Если вам позвонили на работу, можно отказаться от разговора, перенести его на удобное время. Это особенно актуально, если вокруг находятся коллеги.

Коллекторы могут звонить на работу и указать на наличие просроченных долгов у сотрудника. Это является прямым нарушением Закона № 230-ФЗ. Коллекторов могут наказать не только за сам факт звонка, но и за разглашение персональных данных о должнике.

Такие же меры будут предприняты, если по вопросу взыскания задолженности позвонили родственникам или друзьям. Даже если должник уклоняется от общения, нельзя доставать звонками и угрозами родных и близких.

Исключение сделано только для лиц, выступавших поручителями по кредитному договору. Им могут звонить с соблюдением общих правил Закона № 230-ФЗ.

Жалобы на незаконные звонки родственникам, коллегам или работодателю можно подать не только в СРО «НАПКА» или ФССП. Если речь идет о нарушении норм закона о защите персональных данных, подавайте заявление в полицию. Если факт разглашения таких данных подтвердит коллега или работодатель, будет возбужденного административное или уголовное дело.

Последствия

Если будет установлена вина лиц, которые названивают по телефону, то они могут быть привлечены к административной или уголовной ответственности. В КоАП РФ имеется специальная статья 14.57, предусматривающая наказание за нарушение порядка деятельности по взысканию задолженности.

Кроме того, такие действия могут расцениваться как мелкое хулиганство, оскорбление или нарушение защиты персональных данных. Эти правонарушения относятся к административным.

При серьезных деяниях представители коллекторской службы могут быть привлечены к уголовной ответственности. Такие предпосылки возникают при вымогательстве или предъявлении угроз.

Первый звонок от коллекторов: как быть?

Главное — не паниковать. Даже если вам позвонили с требованием немедленно погасить долг, это не обязывает вас бросить все дела и приступить к поиску средств для его погашения. Эффективным способом, как избавиться от банковских коллекторов, станет выстраивание с ними телефонной беседы по строго определенной схеме:

- Попросите коллектора представиться и четко произнести название коллекторского агентства, которое он предоставляет.

- Уточните юридический и фактический адрес ближайшего офиса агентства.

- Уточните, в отношении какой именно задолженности и перед каким кредитором проводятся работы по взысканию.

- Поинтересуйтесь, насколько законны действия коллекторов, то есть руководствуясь каким договором они работают: агентским или цессии — требуйте номер и дату, затем проверьте эту информацию в банке.

- Уведомьте коллектора, что по закону вы вправе отказаться от телефонных переговоров и встреч, подав заявление в офис коллекторского агентства.

- Корректно завершите разговор, сказав, что обязательно свяжитесь с ними сами удобным для вас способом.

Помните!

В начале беседы коллектор обязан удостовериться, что разговаривает именно с должником. По закону он не имеет права обсуждать вопросы относительно непогашенного долга и просроченного кредита с третьими лицами.

Но учтите, что не всегда легко избавиться от назойливых коллекторов — беседовать с вами будут обученные люди, которые постараются придерживаться определенного сценария. В этом случае предлагаем ознакомиться с предпочтительными вариантами ответов.

- Коллектор просит срочно погасить долг.

Объясните, что на данный момент вы не располагаете средствами для погашения задолженности и хотели бы ознакомиться с альтернативными вариантами, как списать задолженность.

- Предлагают перекредитоваться, занять у родственников, знакомых.

Объясните, что просрочки вызваны высокой кредитной нагрузкой, увеличивать которую вы не можете и не собираетесь.

- Спрашивают, будете ли вы погашать задолженность.

Рекомендуем поработать над образом добропорядочного заемщика. Не стоит отказываться от погашения задолженности, но объясните, что на данный момент это невозможно. Наоборот, предложите свои варианты: рассрочка или скидка. Например, можно составить график платежей, по которому вы вносите деньги каждые 2 недели по тысяче рублей. Больше платить — нет возможности.

- Коллектор просит назвать точную дату внесения платежа.

В ваших интересах не называть точных чисел и не обещать выплатить долг, если не собираетесь это делать.

Что делать, если вы не можете платить долг коллекторам? Если коллектор требует существующий долг, но платить нечем — проявите инициативу! Сообщите, что зарплату снизили, кредитная нагрузка неподъемная, и вы ожидаете упрощенного банкротства, чтобы все списать.

Но готовы рассмотреть оплату в рассрочку при условии скидки части долга, например, по тысяче рублей в месяц. Деньги начинайте платить, только после того, как обе стороны подпишут соглашение о снижении размера долга и график платежей. Вот что пишет НАПКА по этому вопросу:

Помните, коллекторское агентство выкупило ваш долг за копейки, с ними вполне реально договориться об оплате с дисконтом.

Банковское учреждение выступает в роли коллектора

Фото: pixabay.com

Фото: pixabay.com

Сотрудники банка беспокоят звонками, подайте жалобу:

- Центральный банк:

- Федеральную службу по надзору в сфере защиты прав потребителей (Роспотребнадзор).

Исковое заявление помогут составить антиколлекторские общественные организации. Их юристы знают все тонкости законов намного лучше простых людей.

Желательно указать не только информацию о заемщике, который задолжал банковской организации, но и о финансовом учреждении и коллекторском агентстве. Что даст возможность отправить требования в письменном виде о прекращении преследования. Кроме этого, стоит сходить в банк для получения документа об отсутствии кредитных договоров в нем.

Самые распространённые причины

Действующая практика уже сформировала поводы, по которым граждане больше всего жалуются на взыскателей. Основные из них:

- Ненормированное количество обращений – по телефонным звонкам или с использованием электронной почты.

- Коллекторы постоянно угрожают детям или престарелым родителям.

- Постоянные угрозы о распространении информации о задолженности заёмщика будет доступна его соседям, коллегам и друзьям. Стоит знать, что сведения о размере взятого кредита, текущая задолженность и контактная информация относится к персональным данным и не может быть разглашена сторонним лицам.

- Звонки коллекторов по чужим долгам или должникам, о которых контактное лицо слышит впервые.

- Звонки ночью или в выходные и праздничные дни.

Волнующий вопрос – коллекторы звонят по чужому долгу, что делать? Как быстро и эффективно избавиться от звонков коллекторов?

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

Вы поручитель

Закон, регулирующий защиту прав физических лиц, указывает, что контактное лицо может потребовать, чтобы ему больше не звонили. Коллектор обязан вычеркнуть его из базы даже в том случае, когда “поручитель” просто выразил своё несогласие с поступившим звонком. Не требуется претензий или любых других письменных обращений.

Если право поручителя подтверждено заключённым договором, агент также обязан прекратить любые попытки связаться с ним.

Статьи:

Что делать в случае когда угрожают коллекторы

В какое время имеют право звонить коллекторы

Ошибка коллекторов

К сожалению, недочёт представителей кредитора – одно из самых распространённых условий нежелательных звонков – приводит к изменению жизни ничего не подозревавших людей. Простое напоминание о том, что коллектор обращается не по тому адресу или телефону, практически наверняка не сработает. Взыскатели полагают, что должник намеренно вводит их в заблуждение и пытается избежать общения.

Как правильно восстановить законность действий:

- Устно сообщаем коллектору, что его звонок выполнен не по тому адресу и вы оставляете за собой право на подачу жалобы (ни в коем случае не сообщайте ваши личные данные – паспорт, место работы или другую информацию).

- Куда жаловаться на коллекторов, если звонки не прекратились? Узнайте наименование компании и отправьте письменное уведомление.

- Предыдущий вариант не работает – жалуйтесь в региональную прокуратуру или Роспотребнадзор. Данные действия могут быть приняты за шантаж или вымогательство.

- НАПКА (Национальная ассоциация коллекторских агентств) может получить копию жалобы и вынести предупреждение. После 2-3 обращений, как правило, взыскатель оставляет попытку установления повторной связи.

Друг или родственник указали ваши контакты

Любое лицо вправе оставить контакты знакомого человека и сообщить микрофинансовой компании, что он может подтвердить его личность. Ваше право осуществляется в нескольких случаях:

- отказ от общения и просьба удалить номер телефона из базы данных микрофинансовой компании (они обязаны это сделать);

- ответ на вопрос оператора.

Закон даёт право в любой момент отказаться от общения и запретить связываться с вами как оператору, так и для взыскателя.

Права коллекторских организаций

Должнику необходимо помнить, что единственным органом, который может законно взыскать долги в РФ, является Федеральная служба судебных приставов. Коллекторы вправе только разговаривать с заёмщиком относительно имеющегося долга. Все действия, связанные с насильственным выбиванием денег, будут рассматриваться как правонарушения или преступления.

Для успешного противостояния коллекторам человеку нужно запомнить следующие правила.

- Заёмщик должен осознать, что он не обязан отдавать деньги новым кредиторам — представителям банка — до тех пор, пока они не предоставят письменное требование от банка о возврате долга.

- Срок, на протяжении которого можно подавать иск в суд (исковая давность), — 3 года с момента последнего контакта с должником (звонок или письменное уведомление).

- Взыскать имущество должника имеют право исключительно государственные органы после соответствующего постановления (исполнительного письма).

- Изменять договор коллекторы не могут, он остается в первоначальном виде при заключении его с банком.

Эти права коллекторов нужно внимательно прочитать и запомнить. Так вы сможете себя обезопасить от неправомерных действий подобных агентств.

Но следует также помнить, что за назойливые звонки по телефону ответственность чаще всего не наступает, и лицо, принимающее решения в данной компании, это прекрасно знает.

Какими законами регулируется вопрос

В 95% случаев, коллекторские звонки нарушают законы:

- 353-ФЗ от «О потребительском кредите (займе)» предусматривает, что нарушением является постоянное беспокойство представителями банка, психологическое давление и требование оплатить чужой кредит.

- 152-ФЗ от «О персональных данных», Гражданский кодекс, законы «О банках и банковский деятельности», ст. 183 УК РФ обязывают банк сохранять конфиденциальность личных данных клиента, даже при условии, что он является должником.

- Статьи 213 и 163 УК РФ помогут привлечь коллекторов за хулиганство или вымогательство.

Обязательно оперируйте этими нормами при разговорах с коллекторами.

Какие статьи закона регламентируют поведение коллекторов

До 2016 года положения Гражданского кодекса регулировали исключительно условия передачи долга от кредитора к представителю, которым выступал коллектор или агентство. Проблемы в законодательстве приводили к тому, что должники и так называемые поручители получали частые и надоедливые звонки от коллекторов. В день представитель кредитора мог провести несколько разговоров по телефону и иметь неограниченное количество встреч. Заёмщики жаловались на сумасшедшее давление с их стороны. Ведь задача коллектора – создать как можно более максимально неудобные и некомфортные условия для должника и поручителя, вынудить их к выполнению действий, не всегда выгодных для них:

- скорее рассчитаться с долгами, даже если сумма неустойки превышала в несколько раз тело кредита или займа;

- получить заведомо невыгодное рефинансирование задолженности, часто по таким же процентным ставкам, по которым взят заём, что загоняло человека в ещё большую долговую яму.

Состояние постоянного эмоционального напряжения и пробелы в законодательстве сильно ухудшали правовое положение человека, взявшего кредит, и связанных с ним лиц.

В 2016 году вступил в силу Федеральный Закон, регулирующий общение между должником и коллектором. Отдельная глава касается определения правил поведения с зависимыми от заёмщика лицами – так называемыми поручителями.

Базовым законом остаётся Гражданский кодекс РФ, который определяет правила передачи долговых обязательств.

Поскольку реестр коллекторов отдан под надзор регулятора – Центрального банка РФ – все акты этого ведомства также являются источником определения пределов полномочий по взысканию долгов.

Как избавиться от коллекторов: куда и кому жаловаться

Угрозы – грубое нарушение закона, влекущее за собой административную, криминальную ответственность. Избавиться от постоянных звонков взыскных агентств, их визитов можно несколькими способами:

- Если угрожают – написать заявление в полицию или прокуратуру. Правоохранительные органы – надежная защита от коллекторов.

- Есть нарушения прав заемщика со стороны банка или МФО – написать жалобу в Банк России.

- Другие нарушения, помимо угроз, – жалобы рассматривает Федеральная служба судебных приставов.

Подать на коллекторов в суд можно, но чаще должники проигрывают такого рода разбирательства, после чего вынуждены принудительно выплачивать задолженность кредитору.

Обращение в полицию с заявлением

Ваше заявление обязательно должен содержать:

- наименование, контакты органа, куда подается жалоба;

- полные сведения о заявителе;

- название документа;

- краткий смысл сложившейся ситуации, подтвержденный доказательствами;

- перечень нарушений со ссылками на законы;

- требования заявителя;

- дата, подпись.

Жалобу можно подать лично или заказным письмом. Если заявление подается лично, необходимо подготовить 2 экземпляра: один остается у правоохранительных органов, на втором канцелярия ставит отметку о принятии заявления и отдает заявителю.

Пожаловаться в прокуратуру

Правильно оформленная жалоба должна содержать:

- контактную информацию о заявителе и нарушителе;

- перечень фактов нарушений со ссылками на нормы закона (угрозы, физическое насилие, нарушение банковской тайны, персональных прав заемщика);

- дополнения – записи разговоров, фото, видео.

Подача иска в суд

При наличии неправомерных действий, угроз со стороны взыскателей долгов можно обращаться в суд. Судебная борьба с коллекторами требует времени, средств, сбора доказательной базы (аудиозаписей телефонных разговоров, распечатки текстовых сообщений). Перед подачей иска лучше обратиться к правоохранительным органам. Если не помогает – закажите независимую экспертизу договора, направьте ее результат вместе с жалобой Центробанку, подготовьте иск.

Иск подают лично или через официального представителя. Способ используют для борьбы с деятельностью неаккредитованных взыскных агентств, нарушающих законодательные нормы, права должников.

Когда звонки по кредиту других лиц правомерны

Существуют ситуации, когда коллекторы действительно могут требовать погашение долга по договору:

- при поручительстве или солидарной ответственности — если владелец номера телефона подписал договор поручительства или выступил в качестве созаемщика, то обязательства по договору при возникновении просрочки ложатся на него;

- при вступлении в наследство — если должник умер, а его родственники вступили в права на его имущество, то требования погасить задолженность будут адресованы наследникам;

- при возникновении задолженности супруга или супруги — если кредит был оформлен в браке и потрачен на семейные нужды, то при отсутствии оплаты от основного заемщика требования о погашении могут быть направлены его жене или мужу.

Каждая ситуация индивидуальна. Например, если даже кредит был совместным, то отвечать за него личным имуществом второй супруг не обязан. При возникновении спорных ситуаций рекомендуется проконсультироваться с юристом.

Что делать, если звонят по чужому долгу?

Довольно часто людям приходится столкнуться с ситуацией, когда коллекторы звонят по чужой задолженности, причем в некоторых случаях такие действия могут быть правомерными.

Звонки по чужим долгам можно условно разделить на три категории:

- При поручительстве. Согласно законодательству поручитель по кредиту несет равную с заемщиком ответственность по выплате задолженности. Возместить расходы по оплате чужого долга можно только иском в суд на должника.

- По займам друзей и родственников. В случаях, когда кредит взял родственник или знакомый, а звонки поступают человеку не выступавшему поручителем, действия коллектора могут расцениваться как вымогательство. Обязательства по чужому кредиту могут возникнуть у законных супругов, но даже в этом случае обязать платить чужой долг должен суд, а не коллектор.

- По займам незнакомых людей. Часто заемщики случайно или специально предоставляют банку ошибочные номера телефонов в качестве дополнительных и тогда коллекторы могут звонить по долгу постороннего человека. Решить проблему можно взятием справки из банка-кредитора об отсутствии задолженности и предоставив ее новому кредитору.

Важно! В случае, когда никакие объяснения на коллектора не действуют и звонки поступают регулярно следует написать заявление в полицию о нарушении правил хранения и обработки персональной информации и вымогательстве. При звонках по чужим долгам пострадавшая сторона может предпринять следующие действия:

При звонках по чужим долгам пострадавшая сторона может предпринять следующие действия:

- Выяснить у звонящего ФИО, должность, название и адрес компании, которую он представляет. Получить информацию о банке, в котором была выкуплена просроченная задолженность. Объяснить, что должник по которому поступил звонок не знакомый и не родственник и попросить прекратить дальнейшие звонки.

- Написать жалобу в банковское учреждение, которое должно нести ответственность за противозаконные действия коллекторов и составить в свободной форме прошение об исключении персональных данных из базы банка и факторинговой фирмы.

- В случае, если человек, по задолженности которого поступил звонок является знакомым, стоит поговорить с ним и предложить ему разные варианты погашения кредита, например, реструктуризацию. То же самое касается займов, оформленных на близких родственников.

- В случае звонков по кредиту наследнику или поручителю должника придется посетить коллекторскую компанию и обсудить со специалистом возможные варианты погашения просроченного долга.

Как правильно вести переговоры с коллекторами?

Отметим, что количество телефонных разговоров с заемщиками также ограничено. Коллекторам разрешено связываться с должником или причастным к долгу лицами:

- В сутки – не более 1 раза.

- В неделю – не более 2-х раз.

- В месяц – не более 8 раз.

Начиная переговоры, коллектор обязан сразу представиться. Несдержанность, повышение тона в голосе – недопустимо со стороны взыскателей. Коллектор в разговоре должен спокойно только информировать собеседника о возникшем долге, предлагать возможные пути решения проблемы, предупреждать о последствиях, но не давить и не требовать возврата задолженности. Любое нарушение законодательно наказуемо.