Чистый дисконтированный доход

Содержание:

- Как получить таблицу

- Формула расчёта NPV

- Расчет относительных показателей эффективности

- Формула расчета NPV

- Денежные потоки (CF)

- Плюсы и минусы

- Модель Гордона

- Основные принципы

- Оценка финансовых активов

- Чистая текущая стоимость проекта (Net present value, NPV)

- Функциональное назначение NVP

- Показатели ЧДД

- Чистая приведенная стоимость проекта

- Как рассчитать приведенную стоимость

Как получить таблицу

Сразу хочу сказать, что описанная таблица в полном варианте нужна отнюдь не всем. Кому-то нужен просто расчет показателей окупаемости одного проекта, чтобы вставить его в диплом, кого-то интересует расчет реального проекта и глубокий анализ его устойчивости к изменению условий, а кому-то нужно проанализировать несколько вариантов или несколько проектов и выбрать лучший.

Поэтому таблица продается в нескольких вариантах.

- Вариант Полный. Расчет показателей, анализ устойчивости и сравнение до семи проектов — 2990 руб.

- Вариант Анализ. Расчет показателей и анализ устойчивости одного инвестпроекта — 1890 руб.

- Вариант Окупаемость. Расчет показателей одного инвестиционного проекта — 1490 руб.

Я знаю о чем многие подумали: хорошо бы узнать мнение покупателей этой таблицы. Вот что пишут покупатели в гостевой книге сайта:

Олеся

Добрый день уважаемый Владимир!

Спасибо Вам большое за таблицы по расчету инвест.проектов! Первое время конечно нужно немного разобраться, но в целом, таблица очень удобная для быстрого расчета окупаемости инвест.вложений и наглядного анализа. Очень удобно считать новые проекты.

Александр

Здравствуйте Владимир.

При разработки бизнес-плана строительства крупного обьекта в Европе, использовали таблицу ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Бизнес план прошел контроль по ЮНИДО, таблица соответствовала всем международным требованиям. Спасибо.

Евгения

Большое спасибо за таблицу «Инвестиции. Вариант АНАЛИЗ». Очень помогла, удобна в обращение, намного быстрее считать, чем в ручную

Спасибо, очень довольны

Михаил

Владимир, спасибо за таблицу! Расчет окупаемости инвестиций.Сначала было немного непонятно, но с Вашей помощью быстро разобрался, директор по инвестициям проверил- оценил скорость и правильность расчетов.

Ирина

Спасибо Вам Владимир, Ваша таблица «Окупаемость инвестиций» очень выручила. За день надо было проверить цифры по строительству жилого многоквартирного дома. 1 мая 2012г. нашла сайт этот в интернете и решила сразу оплатить, рискнула и не ошибласть. К вечеру 1 мая получила таблицу и быстро все посчитала , очень благодарна автору. Сегодня приобрела «Объединенную таблицу». Спасибо Вам Владимир, так как, если отдавать на просчет специалистам, по времени долго и деньги другие. Очень рекомендую.

Гапликов Алексей

www.doctor911.ru

Большое спасибо за таблицу! Очень пригодилась!Спасибо за сэкономленное время. Использовали при составлении бизнес-плана по строительству коммерческого дома престарелых.

Вячеслав

Спасибо! Очень нужна была таблица окупаемости инвестиций для бизнес-плана. Получил в течение 2-3-х часов после оплаты. Все выполнено понятно и доступно, никаких трудностей для заполнения. Ожидания были полностью оправданы. До этого пытался сам написать программку, но выходило очень примитивно. Здесь охвачен широкий спектр параметров. Хорошая наглядность. Особенно понравились графики.

Лия

Спасибо огромное! Второй раз купили таблицу «Окупаемость инвестиций» (новую версию со скидкой — В.П.). Нарадоваться не могу. Очень сильно облегчает расчеты. Качество, оперативность, доходчивость выше всяких похвал.

Яна

Работаем с инвестиционной таблицей, проверили все данные в аналогичных программах, результатом остались довольны, спасибо)))))

Я гарантирую:

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

- Стоимость обновления зависит от того, насколько увеличивается функциональность новой версии таблицы.

- Сообщения о новых версиях получают только подписчики рассылки. Форма подписки внизу страницы.

Если Вам нужно сделать расчет инвестиционного проекта и Вы хотите сосредоточиться на самом проекте, а не на хитростях вычислений, советую заказать таблицы прямо сейчас, потому что цена таблиц периодически повышается, в марте 2010 года они стоили всего 495 руб.

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график денежных потоков по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер ставки дисконтирования. По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться эффективная ставка процента по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

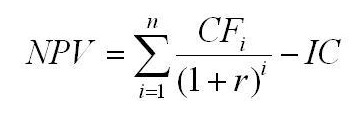

Расчёт NPV осуществляется по следующей формуле:

где NPV (Net Present Value) — чистая текущая стоимость инвестиционного проекта; CF (Cash Flow) — денежный поток; r — ставка дисконтирования; n — общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n за весь срок инвестирования.

В данной формуле CF соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF = IC. При этом денежный поток CF имеет отрицательное значение.

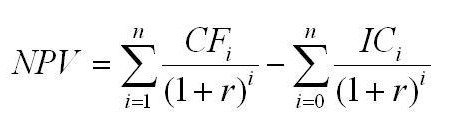

Поэтому, вышеуказанную формулу можно модифицировать:

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

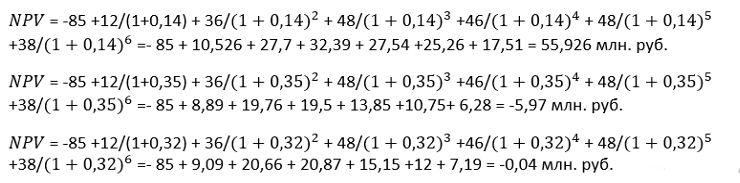

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта. Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

MIRR = 24,25%

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr – среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

ARR = 228/ 6/ 85 = 0,447 или в процентном выражении 44,7%.

Возможные отклонения от расчета данного показателя по сроку окупаемости связано с методикой определения среднегодового дохода от инвестиций.

В завершение надо отметить, что расчет всех приведенных показателей легко осуществить на компьютере по стандартным программам Excel.

Формула расчета NPV

Данный параметр рассчитывается с использованием следующей формулы:

Где в качестве искомого показателя выступает чистый дисконтированный доход, на который может рассчитывать инвестор, CF(t) – это денежный поток на конкретный отрезок времени, IC – капитал (сумма вложений), r – дисконтная ставка.

Таким образом, для точного определения показателя необходимо произвести прогноз будущих денежных потоков на основании инвестиционного проекта, а также определиться ставку и определиться с итоговым значением доходов, которые могут быть получены к текущему моменту времени.

Пример того, как рассчитать NPV

Чтобы иметь представление о важности данного показателя, стоит рассмотреть, как он может помочь фирме в принятии решения о запуске новой линейки продукта. Происходить это будет на протяжении трех лет, планомерно. К примеру, в целях реализации этой идеи понадобится потратить 2 000 000 рублей разовой и по 1 000 000 рублей в каждый последующий год

Планируется, что приток денежных средств (в год) будет равен 2 млн. рублей с выплатой налогов. Норматив дисконта – 10%. ЧДД будет определяться так:

К примеру, в целях реализации этой идеи понадобится потратить 2 000 000 рублей разовой и по 1 000 000 рублей в каждый последующий год. Планируется, что приток денежных средств (в год) будет равен 2 млн. рублей с выплатой налогов. Норматив дисконта – 10%. ЧДД будет определяться так:

NPV = -2 / (1 + 0,1) + (2 – 1) / (1 + 0,1) + (2 – 1) / (1 + 0,1) + (2 – 1) / (1 + 0,1) = -2 + 0,9 + 0,83 + 0,75 = 0,48.

Данный показатель позволяет понять, что при реализации данного проекта компания получит прибыль в сумме 480 000 рублей. Это свидетельствует об экономической выгодности мероприятия

Но стоит также учитывать, что сумма прибыли недостаточно велика, поэтому при наличии альтернативных вариантов стоит принять во внимание и их

Цифры для расчета NPV инвестиционного проекта — в чём сложность

Основные данные, которые нужны для расчета, выглядят следующим образом:

- стартовые вложения (инвестиционные вложения в самом начале проекта);

- потоки финансов, наблюдаемые на конкретный отрезок времени;

- ставка дисконта.

Исходя из полученного значения, инвестору не составит труда определить степень привлекательности проекта:

- если оно положительное, однозначно будет прибыль;

- если оно нулевое, проект уйдет в ноль;

- если оно отрицательное, выгода отсутствует из-за высокого риска убытков.

Основная сложность расчета заключается в том, что в процессе его проведения стоит обязательно принимать во внимание инфляцию. В ряде ситуаций ее колебания не могут быть нивелированы на практике. Оптимальным решением станет корректировка дисконта на прогнозируемое значение инфляции

Ставка процента в данном случае будет определяться так:

Оптимальным решением станет корректировка дисконта на прогнозируемое значение инфляции. Ставка процента в данном случае будет определяться так:

Получается следующее: чем больше уровень инфляции, тем ниже доходность проекта и тем выше его убыточность.

Денежные потоки (CF)

На этом этапе необходимо знать предварительно ∑ всех притоков по инвестпроекту и расходы на него. Когда рассматривается процесс компании инвестора, то необходимо будет вычислять объем и ∑ предполагаемых продаж, а параллельно с этим, произвести достоверную калькуляцию всего бюджета проекта (арендная плата, сырьевые материалы, налоговые сборы, выплата заработной платы, логистика и пр.).

Анализируя потенциальные поступления, необходимо дать определение характеру и степени обусловленности между воздействием причин, формирующих инвестиционные финансовые потоки и самим заполнением денежных зачислений.

При положительном значении NPV инвестиционный проект станет прибыльным. Отрицательное значение NPV свидетельствует об убыточности проекта. Лучшим решением будет воздержаться от него или откорректировать первичные данные. Если величина NPV равна нулю, проект окупится, но получить прибыль не получится.

Плюсы и минусы

Рассмотрение развития проекта на протяжении всего срока его реализации. Возможность построения графика денежных потоков, и его последующего анализа.

Учет переменной процентной ставки.

На основании полученных данных от нескольких проектов можно сформировать сбалансированный инвестиционный портфель.

Показатель абсолютный, поэтому не учитываются риски, отсутствует резерв безопасности.

Ставка дисконтирования постоянно меняется. Из-за этого высока вероятность получить неправильные данные.

Отсутствует представление о точной рентабельности проекта.

Для минимизации рисков всю прибыль нужно считать по минимуму. Инвестор может неосознанно отказаться от выгодного проекта.

Модель Гордона

Как известно, оценку стоимости бизнеса предприятия можно определить либо изучая его активы,

либо сравнивая его с другими похожими компаниями, либо прямо анализируя его доходы. И последний подход будет интересен нам как альтернатива NPV проекта.

Для того, чтобы понять механизмы оценки предприятия на основе доходов, надо

представить себе, что запущенный нами инвестиционный проект длится вечно, не

имеет ограничений по срокам. Хотя и кажется, что ценность бесконечного дохода

тоже может оказаться бесконечной, в действительности это не так. Формула NPV

при бесконечном горизонте прогноза принимает следующий вид:

Расчет оказался не только возможен, но и значительно упростился! Однако мы

здесь внесли одно упрощение: предположили, что NCF проекта будет неизменным год

от года. Но в действительности он будет постоянно меняться, как минимум, за

счет инфляции, а иногда и быстрее, за счет постепенного расширения масштабов

деятельности. Поэтому такое упрощение будет чрезмерным и потребуется добавить

учет ежегодного роста доходов. А наша формула примет вид:

,

где g — годовой темп роста доходов компании.

И, наконец, последняя поправка. Как можно легко убедиться, чистый денежный

поток проекта NCF равен посленалоговой операционной прибыли плюс амортизация.

Амортизация не считается затратами в оценке эффективности инвестиционных проектов, так как она не

связана напрямую с денежными затратами, а отражает начисление износа имущества.

В коротких инвестиционных проектах это было верно, но если прогнозировать

развитие деятельности компании на бесконечный срок, то было бы правильно, пусть

и не с первого года, учитывать регулярные вложения денег в постепенную замену и

поддержание оборудования. А это значит, что сумму, близкую к величине амортизации,

надо бы учесть как затраты проекта.

Если мы сделаем это, то интерпретация формулы изменится. Значение в

числителе можно будет назвать другим термином — посленалоговая операционная

прибыль, NOPLAT. А получившаяся формула,

,

станет ни чем иным, как формулой Гордона, одной из наиболее известных

формул, по которым оценивается стоимость предприятий и коммерческой недвижимости.

Итак, оказалось, что распространенные методики оценки бизнеса тесно связаны

с понятием NPV.

Основные принципы

Финансовая подушка безопасности — это особый вид накоплений, поэтому к ним предъявляются особые требования надёжности и доступности.

3.1. Безопасность денежных средств

Необходимо хранить свои резервные средства в супернадёжных активах. Чаще всего это просто денежные средства на банковских вкладах.

Чтобы максимально снизить риски от колебаний цены (хотя волатильность здесь крайне маленькая), стоит покупать краткосрочные выпуски на 1-3 года.

Понятное дело, что если вложить деньги в акции, то это на горизонте доходность акций будет существенно выше. Но акции это крайне волатильный финансовый актив. В периоды кризисов акции сильно падают, поэтому этот вариант подойдёт для более долгосрочных вложений, а не финансовой подушки безопасности.

3.2. Диверсификация средств

Диверсификация рисков является важным дополнением к первому пункту безопасности. Идея этого принципа проста:

Не хранить все яйца в одной корзине

Конечно, если мы говорим про банковские депозиты, то их принято считать залогом высшей степени безопасности. Но даже у них могут возникнуть трудности или у банка отберут лицензию. Это не критично, поскольку мы получим деньги через АСВ после 2 недель. Но эта ситуация неприятна.

Поэтому следует держать свои накопления хотя бы в двух банках, при этом лучше чтобы они были в топ-50. Если мы держим в облигациях часть денег, то здесь также стоит распределить средства между несколькими выпусками.

Многие в свой запас добавляют ещё валютную составляющую. Например, наша финансовая подушка безопасности на 600 тыс. рублей может выглядит так (по 150 тыс. рублей на каждую часть):

- 25% в долларах на депозите;

- 25% в одном банке на депозите;

- 25% в другом банке на депозите;

- 25% облигации ОФЗ;

В итоге все наши деньги работают и увеличиваются со временем. Чуть далее мы рассмотрим более подробные способы сохранения денег.

3.3. Ликвидность

Этот термин взят из финансов, поэтому стоит дать ему определение. Ликвидность — это показатель отражает насколько быстро Вы получите доступ к деньгам без потери на какие-то затраты и спреды.

Например, если мы будет хранить деньги в недвижимости, то назвать его ликвидным явно нельзя. Чтобы получить свои сбережения нам надо потребуется продавать её. В период экономических сложностей в стране, мало кто будет готов покупать недвижимость по рыночной цене. Значит, нам придётся снижать цену, делать существенные скидки. Плюс к тому же сделка затягивается минимум на 2 недели. В итоге мы теряем на продаже часть её реальной стоимости плюс ещё ждём время.

Банковские депозиты, ОФЗ — это гораздо более ликвидные варианты хранения денег, которые можно забрать в день обращения без каких-либо потерь.

3.4. Защитить деньги от инфляции

Про инфляцию говорить особо нечего. Каждый из нас сталкивался с постоянным подорожанием цен на продукты и другие вещи.

Если хранить деньги просто на счёте в банке, то на них не будет никаких начислений, а значит они будут обесцениваться. Сумма останется прежней, но она потеряет покупательную способность.

Поэтому мы должны их хранить в безопасных местах, где на них есть хотя бы какой-то доход. Желательно, чтобы эта прибыль перекрывала полностью инфляцию.

Оценка финансовых активов

Из базовой экономической теории известно, что цена товара равна сумме средств, вложенных в его производство, таких как рабочая сила, сырье, материалы и прибыль. Финансовые же активы стоят столько, сколько они могут принести прибыль своему владельцу в будущем.

Например, измерить материальную выгоду от приобретения дивана невозможно, поэтому его цена соответствует стоимости ресурсов, вложенных в его производство. Если бы предоставлялась возможность вычисления в денежном эквиваленте стоимости сидения и лежания на мягкой мебели, тогда можно было посчитать цену этого дивана в будущем.

Иначе обстоят дела с активами. Например, стоимость завода определяется не только затратами на его строительство, а зависит от того, какую выгоду в будущем произведут, вложенные в него облигации, акции и кредитные средства. А привести эту выгоду к настоящему моменту времени помогает дисконтированный чистый доход.

Чистая текущая стоимость проекта (Net present value, NPV)

Данный показатель определяют как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- NPV > 0 – проект принесет прибыль инвесторам;

- NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

- NPV < 0 – проект принесет убытки инвесторам.

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI).

Функциональное назначение NVP

Чистый приведённый доход NPV нужен, чтобы иметь представление о доходности либо убыточности инвестиционного бизнес-проекта, об объёме финсредств за определённый отрезок времени, а также для сравнения инвестпроектов и определения их окупаемости.

Проще говоря, способ вычисления чистой текущей инвестиционной стоимости (ЧТС) выражается в разнице между денежным притоком и оттоком, предоставленным на текущий момент

Он отображает объём общего прироста, полученного вкладчиком от инвестиционного бизнес проекта, принимая во внимание временную стоимость и все финансовые риски

NPV даёт возможность инвесторам принять решение по следующим вопросам:

В некоторых случаях NPV характеризуется как добавленная стоимость инвестиционного бизнес проекта. Вместе с тем инвестиции обоснованы лишь в тех случаях, если они в полном объёме возмещают стартовые капиталовложения, перекрывают уровень инфляции и предоставляют возможность инвестору получить прибыль.

Показатели ЧДД

Выделяют три разных значения показателей ЧДД.

NPV ˃ 0 показывает, что инвестиции окажутся выгодными, но сравнение с другими направлениями вложений финансовых ресурсов должно быть проведено непременно до принятия окончательного решения. Тогда выбирается проект, показывающий наибольшую эффективность и прибыльность.

NPV ˂ 0 – инвестирование окажется нецелесообразным вследствие его убыточности.

NPV = 0 – при нулевом показателе ЧДД риск потери вложенных средств оказывается минимальным, но и сумма прибыли будет практически на нулевом уровне. По мере развития направление может начать постепенно окупаться, тем не менее инвесторы считают такие вложения нецелесообразными и чаще отказываются от них. Исключение имеет место, если преследуется не только финансовая цель, но также предполагается поддержка бизнес-идеи по другим параметрам (например, реализуется социально-значимый проект).

Чистая приведенная стоимость проекта

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

Где:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

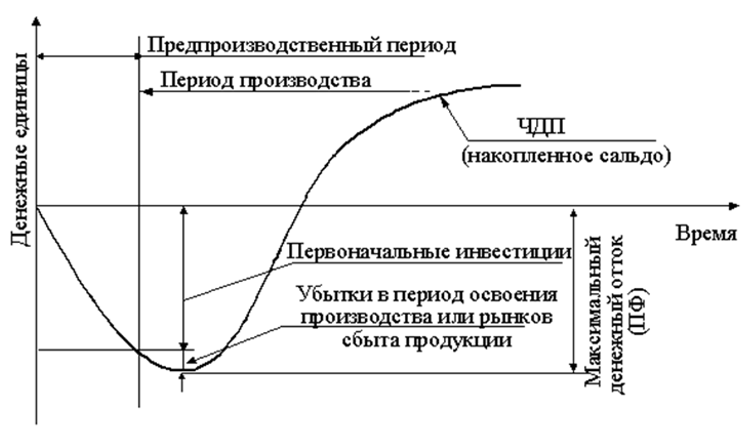

Рис. 1. Денежный поток инвестиций и доходов.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

где:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

Например:

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

- Для 1 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

- Для 2 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

Для 1 объекта норма дисконтирования в 14% неприемлема, так как инвестиционный проект снизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Как рассчитать приведенную стоимость

Очевидно, 330 тыс.долл., которые мы получим в будущем, стоят дешевле 330 тыс. долл., которыми мы располагаем сегодня. И дело не только в инфляции.

Основная причина такого положения вещей в том, что мы можем имеющиеся 330 тыс. долл. инвестировать в безрисковые финансовые инструменты наподобие банковских депозитов или государственных облигаций.

В таком случае для определения «истинной» стоимости наших 330 тыс. долл. к ним требуется присовокупить еще и процентный доход по соответствующему депозиту (ценной бумаге).

На эту ситуацию можно посмотреть так: сегодняшние 330 тыс. долл. будут стоит в будущем столько же плюс – процентный доход по безрисковым финансовым инструментам.

Мы вплотную приблизились к пониманию одного из важнейших принципов теории инвестирования: деньги СЕГОДНЯ стоят ДОРОЖЕ, чем деньги, которые мы получим ЗАВТРА.

Именно поэтому приведенная стоимость любого дохода в будущем будет МЕНЬШЕ его номинального значения, и чтобы его найти, нужно ожидаемый доход умножить на некоторый коэффициент, заведомо МЕНЬШИЙ единицы.

Обычно этот коэффициент именуется коэффициентом дисконтирования.

Математическая запись нашего постулата будет иметь следующий вид:

PV = DF * C1, где

PV – приведенная стоимость (от англ. present value),

DF – коэффициент (или – фактор) дисконтирования (от англ. discount factor),

C1 – ожидаемый через 1 год доход.

Сущность коэффициента дисконтирования может быть истолкована так: это нынешняя стоимость 1 доллара, который мы рассчитываем получить в будущем. Численно он будет равен следующему отношению:

DF = 1 / (1 + r), где

r – размер вознаграждения (норма доходности), на который вправе рассчитывать инвестор в связи с отсрочкой получения дохода.

Итак, мы готовы к тому, чтобы рассчитать, наконец, приведенную стоимость будущих доходов от наших инвестиций.

Для этого введем в условия задачи размер процентной ставки по безрисковым финансовым инструментам, равный, к примеру, 8 процентам годовых.

В таком случае ставка дисконтирования будет равняться значению дроби 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926.

Приведенную стоимость 330 тыс. долл. мы рассчитаем так:

PV = DF * C1 = 0,926 * 330 000 долл. = 305 580 долл.