Рейтинг: лучшие страховые компании по версии пользователей сравни.ру

Содержание:

- 8 место — Юнити Страхование (ранее — ЭРГО)

- Рейтинг страховщиков России

- Страхование ипотеки «ВТБ 24»: где дешевле оформить?

- Страхование имущества физических лиц

- Как страховщик может зарабатывать на диагностических картах

- Факторы, от которых зависит стоимость полиса страхования частного дома

- Рейтинг лучших страховщиков

- Для чего нужен рейтинг страховых компаний?

- Сравнительная характеристика СК

- Категории надежности ТОПа лучших страховых компаний

- Как проводится оценка СК

- Как выбрать надежную страховую компанию – 7 полезных советов

- Рейтинг лучших страховых компании по ОСАГО

- Страхование кредитных рисков

- АльфаСтрахование

- Действия в случае отказа от выдачи страховки

- Как избежать мошенников?

- 5 советов тем, кто ищет страховую компанию

- Какую страховую компанию выбрать для ОСАГО

- Выводы

- Заключение

8 место — Юнити Страхование (ранее — ЭРГО)

В компании Юнити Страхование можно приобрести полисы от несчастных случаев и болезней, ДМС, ОСАГО, каско и другие страховки.

Юнити Страхование занимает 24 место среди страховых компаний по суммам выплат клиентам.

«После ДТП на парковке позвонил в страховую компанию. На следующий день пришло СМС с направлением на ремонт к дилеру “Пулково Автодом”. После осмотра машины и согласования оперативно и качественно отремонтировали машину. Через два дня выдали все необходимые документы для возврата франшизы. Уже 6 лет обслуживаюсь в этой компании. Очень доволен».

«Была клиентом страховой Эрго 2 года, каско. Произошёл страховой случай, быстро приняли документы, все сроки были соблюдены. Выплатили в течение 2 дней. Осталась довольна работой данной СК».

Рейтинг страховщиков России

Рейтингование страховых организаций проводится по различным показателям и направлениям деятельности. Без построения рейтинга достаточно сложно понимать, какая из компаний является флагманом рынка страхования, соответственно и выбрать подходящего страховщика нелегко.

Один из главных показателей, который отражает качество и эффективность работы страховых фирм – объем собранных страховых взносов. Именно данный показатель характеризует, насколько клиенты доверяют организации и готовы сотрудничать с ней.

Ниже приведена таблица, которая отражает объемы страховых сборов в 2018 году.

| Наименование | Объем сборов, млрд. руб. | Доля на рынке, % |

| Сбербанк Страхование | 181 | 12 |

| СОГАЗ | 160 | 11 |

| ВТБ | 125 | 8,5 |

| АльфаСтрахование | 101 | 7 |

| РЕСО | 91,5 | 6 |

| Ингосстрах | 86,5 | 5,8 |

| ВСК | 70 | 5 |

| Росгосстрах | 60 | 4 |

| Ренессанс | 34 | 2,3 |

| Согласие | 30 | 2 |

Страхование ипотеки «ВТБ 24»: где дешевле оформить?

Обратите внимание, что «ВТБ 24» предоставляет скидки по ипотеке, если клиент страхует имущество в одной из страховых компаний, являющихся партнёрами банка. С подробным списком можно ознакомиться на сайте «ВТБ 24» в разделе «Частным лицам – Ипотека – Страхование»; основные крупные партнёры – «Росгосстрах», «Ингосстрах», «СОГАЗ», «АльфаСтрахование», «ВТБ Страхование»

Также «ВТБ 24» может в отдельном порядке принять страховку и из другой компании, однако для этого ей необходимо соответствовать определённым критериям. С ними можно также можно ознакомиться на официальном сайте банка.

На сайте каждого страховщика есть ипотечный калькулятор, в котором можно рассчитать стоимость будущего полиса. Наиболее дешевые предложения у следующих страховщиков:

ВТБ

- Конструктив (стены, перекрытия, балконы и лоджии, окна, двери) — 0.33%

- Жизнь и здоровье — 0,33%

- Титул — 0,33%

РЕСО

- Конструктив — 0.1%

- Жизнь и здоровье — 0,26%

- Титул — 0,25%

Росгосстрах

- Конструктив — 0,17

- Жизнь и здоровье — 0,28%

- Титул — 0,15%

Ингосстрах

- Конструктив — 0,14

- Жизнь и здоровье — 0,23%

- Титул — 0,2%

Согаз

- Конструктив — 0,1

- Жизнь и здоровье — 0.17%

- Титул — 0,8%

Как видно из данного списка наиболее дешево обойдется страхование в компании «Согаз».

Страхование имущества физических лиц

Подавляющее большинство граждан искренне считают, что процедура является только способом выкачивания денег, не более.

И такая мысль сидит в головах до тех пор, пока ЧП вдруг не происходит.

Тогда и всплывают проблемы – жилье и имущество в нем пострадало, а компенсировать убытки никто не стремится.

Один из вариантов – поход в суд. Но и там не дают гарантий того, что компенсация все-таки будет предоставлена.

В большинстве ситуаций страдают не только стены, но и все, находящееся в периметре: документы, мебель, одежда, бытовая техника, электроника, ковры, шторы.

Иногда сумма ущерба исчисляется сотнями тысяч рублей.

Гражданин может застраховать:

- квартиру;

- дом;

- конкретное помещение в доме или квартире;

- все имущество внутри жилья;

- определенные вещи в помещении.

Любой объект страхования должен быть детально описан в договоре.

Иначе страховщик может пойти на хитрость и не согласиться, что именно эта вещь или комната была застрахована.

Иногда к договору прикладывают фотографии, чтобы сомнений не было. Не все, но некоторые договорные бумаги допускают осмотр специалистом объекта страхования.

Не стоит отказываться от такой процедуры. Она влияет на снижение цены полиса и позволяет страхуемым лицам быть уверенными в том, что они сберегают то имущество, которое они имели ввиду.

От чего конкретно страховать жилье решает, конечно, сам потребитель.

Чаще всего имущество пытаются сберечь от:

- пожаров;

- затоплений;

- краж и разбоев;

- стихийных бедствий или военных действий.

Наиболее популярно страхование от возгораний и потопов

Причем не важно, кто считается виновным – владельцы жилья или их соседи

Это, кстати, еще один пункт на который стоит обратить внимание. Во многих договорах указано, что если квартиру затопили дети хозяина, то страховка не выплачивается. Во многих договорах указано, что если квартиру затопили дети хозяина, то страховка не выплачивается

Во многих договорах указано, что если квартиру затопили дети хозяина, то страховка не выплачивается.

Если гражданин не согласен с таким пунктом, нужно требовать его исключения из бумаги.

Как страховщик может зарабатывать на диагностических картах

Теперь расскажем еще об одном способе заработка, который составляет в общем объеме доходов страхового павильона довольно существенную долю. Речь о продаже диагностических карт. Дело в том, что при покупке страховки у автовладельца должна быть диагностическая карта — а она есть в наличии далеко не у всех.

Как должно быть все в теории — страховщик отправляет клиента с его машиной на специализированную станцию техосмотра, где авто досконально проверяется по всем параметрам на предмет соответствия технических стандартам.

Как обычно все происходит на практике — клиент оплачивает стоимость диагностической карты в размере 1000-1200 рублей, после чего страховой агент регистрирует диагностическую карту на одном из специализированных сайтов с платным доступом. При этом данные в базу ЕАИСТО попадают практически мгновенно. Стоимость одной диагностической карты для страхового агента в закупке составляет всего около 200 рублей. Таким образом, «серый» заработок страховых агентов с реализации ДК составляет порядка 1000 рублей с каждой. Интересно, что прописка автовладельца не имеет значения — диагностическая карта клиентом с пропиской в Краснодаре может быть куплена, например, в Ростовской области — и наоборот.

Факторы, от которых зависит стоимость полиса страхования частного дома

Собственник, желающий защитить свою недвижимость, обращает внимание прежде всего на стоимость услуг. Конечная цена страхового полиса зависит от нескольких факторов и является главным критерием при выборе страховой компании

Рассмотрим подробнее наиболее значимые характеристики, влияющие на формирование итоговой стоимости полиса.

-

Количество выбранных рисков При оформлении страховки можно ограничиться лишь несколькими рисками или включить в полис сколько угодно страховых случаев. Расходы будут меняться пропорционально количеству рисков, обозначенных в договоре.

Клиент имеет право самостоятельно определить количество и виды рисков, важных для него. Жизненный опыт непременно поможет сделать правильный выбор и принять окончательное решение.

Например, зачем страховать жилье от землетрясения, если оно расположено в сейсмическом поясе с отсутствием каких-либо активностей на протяжении сотен и тысяч лет? Или для чего включать в полис опасность наводнения, если на расстоянии более чем 100 километров от дома нет ни одной реки?

Допустим, здание расположено вблизи шумной магистрали, тогда есть смысл застраховать недвижимость от наезда наземного транспорта. Есть случаи, когда люди желают защитить свой дом от падения воздушного судна, иначе они просто не могут успокоиться.

-

Особенности использования дома Если собственники проживают в загородном доме только в летние месяцы, цена полиса будет выше. При этом наличие печного отопления влечет за собой риск возгорания, а это поднимет стоимость страховки также на несколько пунктов.

Еще один фактор, повышающий тариф на страхование, это отсутствие у дома защиты от подтопления. Повлияет на цену и состояние инженерных коммуникаций, прилегающих к дому. Если замена электрических проводов не проводилась много лет, существует опасность короткого замыкания, что неизбежно отразится на стоимости страховки.

-

Наличие защитных систем и сигнализации Если страховой агент видит, что собственник прикладывает максимум усилий, чтобы сохранить свое имущество, стоимость страхового полиса снижается.

Тот факт, что владелец устанавливает средства пожарной и охранной сигнализации в доме, а также использует при утеплении стен негорючие материалы, позволяет ему сэкономить при оформлении страховки.

-

Стоимость строительных и отделочных материалов Важную роль играют материалы, которые применялись при строительстве здания. Чем дороже и качественнее отделка, тем выше страховые взносы и выплаты соответственно.

Это означает, что покупка страхового полиса для защиты деревянного домика влетит в копеечку, а вот оформить страховку на строение из кирпича будет стоить дешевле.

- Срок службы здания Риски напрямую зависят от возраста строения. Представители страховых компаний с трудом соглашаются оформить страховку на старое и ветхое здание. Есть компании, которые придерживаются четкого регламента – если зданию более 50 лет, то страховой полис не может быть оформлен.

Рейтинг лучших страховщиков

На сайте ФФОМС приведен рейтинг страховых компаний, работающих в ОМС 2019. Он содержит список действительно лучших фирм, с которыми можно заключить договор по обязательному медицинскому страхованию.

Выбранные организации в системе ОМС заслуживают внимания граждан. Они честно выполняют свои обязанности, имеют высокий уровень доверия среди клиентов.

Рейтинг страховых компаний, работающих по ОМС, выглядит так:

- Росгосстрах.

- МАСК-М.

- Согаз.

- ВТБ МС.

- АльфаСтрахование.

- ВТБ-Медицина.

- Ресо-Мед.

- Ингосстрах.

- Астрамед.

- Спасские Ворота.

Этим компаниям стоит доверять.

Рейтинг лучших также был составлен рейтинговым агентством «Эксперт РА». При составлении ТОП-16 в учет брались такие факторы:

- размер компании, география расположения филиалов;

- уставной капитал, инвестиционная политика;

- выплаты по полисам;

- качество услуг;

- организационная структура;

- штат сотрудников, их профессионализм;

- внедрение IТ-технологий.

Агентство «Эксперт РА» включило в рейтинг следующие СК: МАКС, АльфаСтрахование, РОСНО, Согаз, Чувашия.

Для чего нужен рейтинг страховых компаний?

Рынок автострахования не стабилен, на нем постоянно появляются и исчезают новые участники. Одних лишают лицензий, другие через несколько лет работы становятся банкротами или сворачивают свою деятельность по иным факторам. Страдают в этом случае только их клиенты. Поэтому аналитики постоянно проводят мониторинг и составляют актуальный рейтинг страховых компаний ОСАГО, с которыми лучше заключать договор на новый период. Основное его предназначение состоит в следующем:

- Помощь автомобилистам в выборе оператора на рынке, с гарантией выплат в случае ДТП на дороге.

- Исследование рынка для отслеживания деятельности ведущих компаний.

- Защита клиентов от мошеннических схем и компаний-однодневок.

- Изучение отзывов по народным опросам, с целью определить, кому водители отдают свое предпочтение.

- Обращение к компаниям, имеющим лицензию на осуществление деятельности на рынке.

Составленные рейтинги помогают найти надежную фирму, где оформить ОСАГО и не прогадать, если потребуется получение или выплата компенсации пострадавшей стороне.

Сравнительная характеристика СК

Помимо вышесказанного всегда нужно обращать внимание на дополнительные услуги, предоставляемые страховщиком, скидки, акции и прочие условия. Ниже представлена сравнительная таблица по наиболее популярным компаниям, предлагающим ОСАГО на российском рынке:

| Условие страхования | Список компаний, отвечающих условию |

|---|---|

| + Доступна оплата в рассрочку | Росгосстрах, Ингосстрах, РЕСО-Гарантия, Ренессанс Страхование, Согласие, АльфаСтрахование, Уралсиб |

| + Доступно оформление онлайн | Ингосстрах, РЕСО-Гарантия, Ренессанс Страхование (частично работает для жителей регионов, где имеются филиалы), Согласие, АльфаСтрахование, Zetta, ВСК-Страхование |

| + Постоянные скидки и акции | АльфаСтрахование, Ингосстрах, Zetta, Южурал АСКО |

| + Большая сеть филиалов в регионах | Росгосстрах, Ингосстрах, РЕСО-Гарантия, АльфаСтрахование, Согласие, ВСК |

| – Частые случаи занижения суммы ущерба | Росгосстрах, АльфаСтрахование, Согласие, Ренессанс Страхование |

| – Только полная оплата полиса | Zetta, ВСК, ВТБ, Южурал АСКО |

| – Длительное ожидание выплат | Росгосстрах, Ренессанс Страхование, ВСК |

| – Неквалифицированная помощь call-центра | Согласие, Ренессанс Страхование |

Обратите внимание! Критерии, приведенные в таблице, основаны на отзывах клиентов и не претендуют на 100% объективность!

Категории надежности ТОПа лучших страховых компаний

Если знакомиться с разными перечнями компаний, предоставленными специалистами и народным мнением, то можно заметить, что самые популярные СК почти всегда разные. Несовпадение мнений является нормальным явлением, так как оценка осуществляется отличным между собой способом. Эксперты проводят мониторинг финансовых отчетов и документации, народные рейтинги составляются благодаря анкетированию и опросу населения. Согласно ТОП-7 самого популярного агентства «Эксперт РА», надежными компаниями считаются:

- «Liberty –страхование» (ruAA+).

- «ERGO» (ruAA+).

- «Ингосстрах» (ruAAA).

- «ВТБ-страхование» (ruAAA).

- «СОГАЗ» (ruAAA).

- «РЕСО-гарантия» (ruAA).

- «Allianz» (ruAA).

Народная подборка

Составляется аналитиками на основании сразу нескольких источников. Это могут быть тематические форумы, социальные сети, сайты, опросы. Обычные водители рассказывают, какие компании предлагают выгодные расценки на полисы, своевременно проводят выплаты, предоставляют независимого оценщика. На сегодняшний день популярностью пользуются следующие операторы:

- «АстроВолга».

- «Энергогарант».

- «Россельхозбанк».

- «Проминстрах».

- «АСКО».

- «Ингосстрах».

- «Альфастрахование».

Реестр от Центрбанка

Лучшими страховыим компаниями по ОСАГО в 2021 году согласно рейтингу Центрального банка являются:

- «Росгосстрах».

- «Альфастрахование».

- «ВСК».

- «Ренессанс-страхование».

- «Геополис».

- «Московия».

Такой список был составлен на основании реестра, учитывающего средние выплаты по ОСАГО. Этот фактор также влияет на выбор компании, где лучше заключить договор.

Как проводится оценка СК

Лучшие страховые компании по КАСКО определяются по оценкам граждан, поставленных за качество работы (по нескольким критериям). Собирают данные отметки специальные службы, чья деятельность направлена на снижение популярности фирм, не дающих гарантий по выплате компенсации или занимающихся мошенничеством.

Также составить топ самых ответственных учреждений могут и отдельные эксперты, которые на личном опыте проверяют надежность каждого полиса. Но есть вероятность, что такой рейтинг будет проплаченным или же иметь предвзятое отношение к конкретным фирмам (например, ввиду личной неприязни). Поэтому доверять лучше массовой оценке, основанной на мнении нескольких десятков людей.

Как выбрать надежную страховую компанию – 7 полезных советов

Выбор страховщика – ответственное мероприятие, к которому надо подходить, имея соответствующую подготовку.

Определяющий критерий при выборе страховой компании – её надёжность. Все остальные показатели – второстепенны. Для страхователя главное – получить компенсацию вовремя и в полном объёме, иначе сам смысл страхования теряется.

Представляем 7 экспертных советов по выбору страхового партнера.

Совет 1. Проверяем лицензию

Если фирма ещё не имеет раскрученного имени на рынке, обязательно стоит проверить её лицензию, узнать, есть ли у компании официальное разрешение на работу.

Реестр страховщиков расположен на электронном ресурсе Службы Банка РФ по финансовым рынкам. Значение имеет территория регистрации. Не стоит доверять страховщикам, зарегистрированным в другой стране или в оффшорной зоне.

Совет 2. Оцениваем финансовую устойчивость

Финансовый статус компании напрямую влияет на своевременность и объём выплат. Проверить денежные дела страховщика проще, чем вы думаете.

В официальном доступе должны быть данные об уставном капитале фирмы. Для компаний, занимающихся страхованием жизни, этот показатель должен превышать 240 млн. руб., для других организаций – 120 млн.

Проверьте также общую сумму выплат, страховые резервы и размеры прибыли компании по итогам года или квартала.

Посетите форумы и тематические сайты, на которых клиенты страховых компаний обмениваются своими мнениями по поводу качества обслуживания и прочим вопросам.

Если в сети слишком много негативных отзывов о какой-либо компании, это тревожный знак. Но помните и о том, что чем популярнее организация, тем больше у неё недоброжелателей. И люди охотнее делятся проблемами, чем пишут благодарности.

Совет 4. Анализируем спектр услуг, которые предлагает компания

Проведите анализ услуг компании и изучите направления страхования. Важна оценка услуг с точки зрения комплексности. Сбалансированная структура страхового портфеля и наличие разнообразных продуктов свидетельствуют о высоком уровне страховщика.

Совет 5

Обращаем внимание на дату основания. Тут всё просто – чем больше стаж компании, тем она надёжнее

Долгий срок работы говорит о стабильности и устойчивости фирмы. Наибольшего доверия заслуживают организации, действующие на страховом рынке 10 лет и более

Тут всё просто – чем больше стаж компании, тем она надёжнее. Долгий срок работы говорит о стабильности и устойчивости фирмы. Наибольшего доверия заслуживают организации, действующие на страховом рынке 10 лет и более.

Совет 6. Изучаем рейтинги

Рейтинг – есть количественная и качественная оценка деятельности компании. Пользуйтесь как данными авторитетных рейтинговых агентств, так и «народными» рейтингами.

Если страховщик стабильно присутствует в ТОПе, шансы, что он в ближайшее время разорится – минимальные.

Совет 7. Прислушиваемся к друзьям и знакомым

Отзывы из первых рук – наиболее ценные в плане информативности и объективности. Если ваши друзья уже пользовались услугами конкретных компаний и получали выплаты, значит, и вы имеете вполне определенные шансы на успех.

Читайте статью по смежной теме — «Страховой полис».

Рейтинг лучших страховых компании по ОСАГО

Все приведенные ниже страховые компании работают на основании полученных ими лицензий. Также они зачислены в официальные реестры. Это говорит об их надежности и ведении деятельности в рамках законодательства. Рассмотрим, какие СК лучше остальных на рынке страхования и в какой из них лучше оформить полис ОСАГО.

АльфаСтрахование

Это одна из крупнейших частных страховых компаний, где можно оформить автострахование. Занимает достойную позицию и входит в ТОПовый перечень. Именуется надежной среди владельцев транспортных средств. Ее предложения привлекают по ценам и большим страховым выплатам.

Ингосстрах

Очередная крупная страховая компания. Отличается продолжительной историей своего существования. Выступает приемником управления по вопросам страхования, работавшего еще в 1947 году. Предлагает выгодно оформить ОСАГО.

РЕСО-Гарантия

Заслуженно числится в ТОПе российских страховых компаний. Имеет большой уставной капитал. Располагает неплохой вариабельностью по страховым услугам. В том числе оформить ОСАГО.

Ренессанс Страхование

Относительно многих крупных страховщиков это молодая компания, существующая с 1994 года. По мнению рейтингового агентства «Эксперт РА» достойна высокого рейтинга — ruA. Поэтому имеет статус надежного страховщика, у которого можно оформить ОСАГО.

ВСК

Стабильно присутствует в десятке лидеров по получаемым дивидендам. Это говорит о популярности продуктов страховой компании. Она основана в 92 году и имеет сотни офисов по всей стране. Даже в самых отдаленных территориально-административных единицах РФ.

Росгосстрах

Это госструктура, которая пользуется почетом у автолюбителей, потому что считается очень надежной. Работает с 92 года и постоянно получает первые места в открытых профессиональных рейтингах.

Согласие

Предлагает разные услуги по страхованию, в том числе оформить обязательный полис ОСАГО. Деятельность Согласия ведется уже пару десятилетий, поэтому она попадает в ТОП-10.

Тинькофф Страхование

Это проект известного многим коммерческого банка. Его особенность — активное ведение деятельности в дистанционном режиме. Проект молод, но достаточно перспективен. Рейтинговое агентство RAEX дает ему достаточно хороший уровень надежности.

Абсолют Страхование

Эта страховая компания существует с 90 года и не фокусируется только на автостраховании. Она предлагает разнообразные продукты. По кредитоспособности, надёжности и устойчивости на рынке она оценивается очень положительно (агентством «Эксперт РА»).

Zetta Страхование

Более раннее название — СК «Цюрих». Это универсальная страховая компания, работающая с 1993 года. Имеет сотню офисов продаж и налаженные партнерские отношения с сотнями автодилеров.

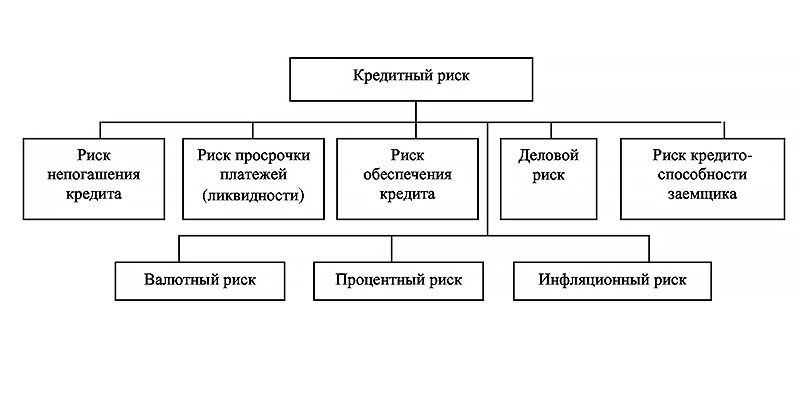

Страхование кредитных рисков

Кредитные риски представляют собой невозможность погашения кредитов в срок, по независящим от кредитора обстоятельствам, нарушений графика погашения процентов по кредиту. Обычно подобная процедура востребована среди банковских организаций, позволяет минимизировать риск невозвращения займа, обеспечивает финансовую стабильность компании. Страхование кредитных рисков актуально для банковских организаций, которые перед одобрением займа не проверяют кредитную историю заемщика, повышают кредитные ставки. Оформление страхования кредитных рисков обходится недешево и обычно составляет 10-11% от общей суммы застрахованного имущества.

Страхование инвестиций

Инвестиционное страхование понадобится клиентам, занимающихся инвестиционной деятельностью. Нестабильная ситуация на фондовом рынке, колебания курсов валют, а также страхование прав собственности — все это подразумевает заключение договора со страховой компанией. Услуга позволяет минимизировать риски при ведении инвестиционной и финансовой деятельности, обеспечивает компенсацию при изменении экономической ситуации в регионе.

Страхование активов

Зачастую с полисом обязательного социального страхования консультант страховой компании предлагают заключить страхование активов. Понятие и механизм действия зависит от сферы деятельности физ.лица, а сама суть подразумевает защиту имущества и материальных ценностей при потере дохода. Страховые случаи могут наступить при материальном ущербе вследствие повреждения имущества, выхода из строя оборудования, временной нетрудоспособности, уменьшением ожидаемой прибыли при ведении хозяйственной деятельности. Практически все риски, сопряженные с потерей выгоды относятся к этой категории.

Страхование активов подразумевает также обеспечение от ненадежного партнера, защита финансовых операций в коммерческой деятельности, процесс приобретения товара на реализацию, риск утери выгоды. Договор можно заключать как от физического лица, так и юридического, порядок заключения подобных договоров строго регламентируется законодательством. В интересах страховщика, обязательно необходимо проверить перечень всех возможных финансовых рисков, связанных с потерей доходности предприятия.

Страхование депозитов

Страхование депозитных вкладов поможет клиенту банка компенсировать ущерб при его разорении. Страховой случай в этой ситуации наступает при разрывании договора в одностороннем порядке, банкротстве или аннулированием банковской лицензии. Страховая компания обязуется выплатить материальный ущерб страховщику, но здесь существует верхняя граница вклада, которая на данный момент не превышает 1,4 млн. руб.

Важный момент: страхование двух и более вкладов размером до 1,4 млн. руб. страхуется отдельно, компенсация в этом случае положена по всем вкладам. Несмотря на то, что страхование депозитов не относится к обязательному виду страховки, многие клиенты предпочитают заключать подобный договор, чтобы избежать случаев невозврата денежных средств при финансовой несостоятельности банковского учреждения.

АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.

Действия в случае отказа от выдачи страховки

Даже выбирая надежную СК из рейтинга, можно столкнуться с отказом в подписании договора. Застрахованному нужно знать свои права, тогда он сможет правильно поступить в ситуации, когда ему отказывают в подписании договора.

Согласно законам РФ, каждый гражданин должен застраховаться в системе ОМС, а СК обязана оформить полис, если к ней обратится клиент. Страховая компания не может отказать. Если же такое произойдет, то нужно требовать не устный, а письменный отказ. Это подтверждение необходимо для обращения в высшие инстанции.

Необходимо обратиться в ФФОМС с жалобой. Если фондом не будут предприняты какие-либо действия, то можно подавать заявление в суд.

При подтверждении факта неправомерных действий со стороны СМО, у организации заберут лицензию на страховую деятельность. Это и будет наказанием за невыполнение своих обязанностей.

Страховую компанию стоит выбирать из рейтинга лучших. Среди ТОПовых организаций необходимо отдавать предпочтение тем, которые отличаются удобным месторасположением и предоставляют качественное обслуживание.

Как избежать мошенников?

Большая часть нарушений в области обязательного медстрахования связана с получением средств за услуги, которые не были оказаны. У граждан, заключающих договор ОМС, к сожалению, есть шанс оказаться жертвами мошеннических сделок. Чтобы этого не случилось, стоит помнить несколько несложных правил:

- СМО должна иметь лицензию;

- Информация, касающаяся работы СМО и оказания услуг по заключению договоров, должна быть доступна каждому.

- При заключении договора сначала выдаётся временный страховой документ.

- Оформление полиса ОМС, восстановление или замена — бесплатная услуга.

- Сотрудники СМО не могут требовать от застрахованного у них гражданина сообщения им номера действующего полиса.

- Для заключения договора ОМС необходимы только заявление и паспорт/метрика.

- Обмен страхового документа старого образца на новый не является обязательной или платной процедурой.

- Медучреждение не может отказать в предоставлении помощи клиенту или требовать оплатить услуги, которые обозначены в договоре ОМС.

Итак, сделаем ключевые выводы:

- Договор ОМС, заключённый в любой страховой организации, имеющей лицензию, действителен на всей территории РФ.

- Полис ОМС имеет право оформить любой гражданин РФ.

- Получение полиса ОМС не требует никакой оплаты.

- При выборе страховой организации ориентируйтесь на отзывы клиентов и официальные рейтинги, а также на остальные критерии, которые указаны выше в статье.

5 советов тем, кто ищет страховую компанию

Откажитесь от сотрудничества с организациями, зарегистрированными в другой стране: а что если по законодательству РФ они не имеют права заключать с вами договор?

Выбирайте те, которые работают и с физическими, и с юридическими лицами.

Если в арсенале компании есть не только страховка для туристов и ДМС, но и «автогражданка», значит, она выполнила ряд серьезных требований, чтобы получить лицензию

Чем не аргумент?

Не обращайте внимание на внешнюю «мишуру»: роскошный офис, корпоративные стандарты, огромные зарплаты персонала. Неизвестно, из каких источников тратятся эти средства

Возможно, из невыплаченных страховых премий?

Не бойтесь сотрудничать с имеющими в активе иностранный капитал: такие организации считаются наиболее надежными.

Обычному человеку по большому счету неважно, какое место в рейтинге занимает выбранная страховая компания и каков у страховщика уставной капитал. Ему нужно получить гарантии выплат и адекватный сервис

Но именно эти объективные факторы и подтверждают серьезные намерения организации на рынке. Именно они говорят в пользу того, что будущий партнер здесь надолго, а значит, будут и честные выплаты, и достойный сервис.

Какую страховую компанию выбрать для ОСАГО

Самыми запрашиваемые СК — Ингосстрах и Росгосстрах. Зачастую клиенты сравнивают конкретно эти компании с другими поставщиками страховых услуг.

РЕСО или Ингосстрах — что лучше?

Ингосстрах серьезно выделяется на фоне других компаний своей длительной историей существования. По отзывам клиентов в Ингосстрахе проще обслуживаться в случае получения повреждений авто. РЕСО при этом требует больше согласований, выставляет лимиты по ремонту. Зато имеет низкую базовую ставку и работает с сотнями СТО. Обе страховые компании топовые на российском рынке.

Ингосстрах или Альфастрахование ОСАГО — что лучше?

ОСАГО в этих двух компаниях разрешается купить дистанционно с предварительным просчетом стоимости в калькуляторе. Но значительная доля российского рынка принадлежит Ингосстраху. АльфаСтрахование при этом характеризуется в качестве достойного СК для автовладельцев из любой точки России. Страховые взносы с учетом гео-привязки здесь дешевле, нежели у остальных страховщиков.

Что лучше СОГАЗ или Росгосстрах?

Россгострах также давно существующая организация. Судя по рейтингам Россгосстрах она лучше. О СОГАЗе можно обнаружить немало отрицательных отзывов. Для снижения градуса негативного отношения к любой компании нужно реально оценивать разные события на дороге. Необоснованные ожидания, оставшиеся без выплат, влекут формирование негативных отзывов.

ВСК или Росгосстрах?

Россгострах это несомненный лидер в области автострахования. Но его предложения часто сравнивают с ВСК. Последняя организация за период своего существования достигла внушительных результатов. В некоторых частных рейтингах ее можно встретить на первых местах.

Выводы

Если необходимо выбрать страховщика, очень важно обратить внимание на следующее:

Наличие лицензии. Если фирма, оказывающая страховые услуги малоизвестна, то необходимо убедиться, что она имеет лицензию ЦБ на осуществление страховых операций

Важно, чтобы страховщик был зарегистрирован на территории РФ. Регистрация в оффшорной зоне должна вызвать подозрение у страхователя.

Оценка финансовой стабильности

Благодаря наличию финансовых резервов, организация способна выполнять свои обязательства своевременно и в любых объемах. Важно понимать, какой объем уставного капитала есть в распоряжении страховщика. Также нужно понимать, какой объем прибыли и выплат по страховым случаям имеет компания по итогам отчетного периода.

Отзывы клиентской базы. Перед заключением договора клиенту желательно обратиться к форумам и сайтам, где реальные клиенты оставляют отзывы о взаимоотношениях со страховщиком, качестве обслуживания и своевременности страховых выплат. Негативные отзывы – повод задуматься над репутацией организации.

Анализ страховых продуктов, оформляемых фирмой. Если страховщик имеет сбалансированное количество услуг, то уровень компетенции его сотрудников будет достаточно высоким.

Понимание опыта работы. Чем больше действует компания на рынке страховых услуг, тем выше уровень ее надежности. Наиболее стабильными организациями являются те, которые действуют на рынке более 10-15 лет.

Изучение рейтинга фирмы. Нужно проанализировать отзывы и рейтинги компании от различных агентств и учреждений, а также знакомых, которые пользовались услугами организации.

Чтобы выбрать надежную страховую фирму, клиенту необходимо тщательно подойти к вопросу изучения основных показателей ее деятельности, ознакомиться с отзывами клиентов и рейтинговыми показателями ЦБ.

Если наша статья оказалась полезной, ставьте лайк и делайте репост.

Заключение

Итак, подведём итоги. Теперь вы знаете больше о том, как выбрать страховую компанию и не ошибиться. Самые важные критерии выбора – надёжность и финансовый статус страховщика. Если эти показатели объективно высоки, клиент может спать спокойно.

Мы желаем нашим читателям здоровья и финансового благополучия! Ждём от вас оценок публикации, комментариев и замечаний. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.