Зачем нужна страховка: защищаем жизнь, здоровье, дом и дачу

Содержание:

- Как застраховать жизнь и здоровье

- Дополнительные выгоды

- Где дешевле всего застраховать свою жизнь – обзор ТОП-5 компаний с выгодными условиями страхования

- Какие бывают программы страхования

- Плюсы и минусы

- Что такое страхование жизни

- Условия и тарифы

- Действующие предложения по НСЖ

- Основные полисные условия страхования жизни заемщика

- Можно ли сэкономить на полисе?

- Как получить страховой полис

- Здоровье, каско и потеря работы: от чего стоит застраховаться в 2021 году

- Программы

- ВСК страховой дом

- Выводы: плюсы и минусы страхования при ипотеке

- Подводим итоги

- Файлы для скачивания

Как застраховать жизнь и здоровье

Что ж, теперь пришло время поговорить о практических шагах для выпуска вашего полиса. Что же нужно сделать для этого? Я бы рекомендовал вам следующий путь.

Проконсультируйтесь с финансовым советником

Если честно, то тема страхования жизнь весьма сложна. Это правда. И поэтому самостоятельно разобраться в изобилии различных контрактов, возможных дополнительных опций и особых условий — вам будет сложно.

Это возможно — но потребует серьёзных затрат как времени, так и ваших усилий. Поэтому экономически это нецелесообразно для большинства людей. Гораздо проще получить консультацию, и затем сделать для себя правильный выбор.

На рынке есть две категории специалистов, которые хорошо владеют темой страхования жизни. Это страховые агенты, и независимые финансовые советники (НФС).

Особенность агентов в том, что они состоят в штате страховщика, и работают в интересах лишь одной компании. Поэтому не могут предложить альтернативных решений для вашей задачи.

В отличии от агентов финансовые советники сотрудничают с разными страховыми компаниями. И могут предложить вам конкурирующие решения от разных страховщиков.

Поэтому, если вам нужно выбрать для себя оптимальный полис — проконсультируйтесь с независимым финансовым советником (НФС). Этот специалист обсудит с вами задачу, которую нужно решить. И затем предложит ряд контрактов для решения вашей задачи.

Подготовка документов и подача заявления на страхование

Когда после консультации с финансовым советником вы выбрали для себя финальное решение — НФС подготовит ваше заявление на страхование. Этот документ содержит описание выбранной программы страхования, ваши анкетные данные, и ваши ответы на медицинские вопросы о состоянии здоровья:

пример заявления на страхование жизни в зарубежной компании

пример заявления на страхование жизни в зарубежной компании

После того, как вы проверите и подпишите заявление на страхование — финансовый советник подаёт это заявление в выбранную страховую компанию. И получив его — страховщик будет внимательно анализировать поданное вами заявление. Зачем?

Именно на этом этапе происходит так называемый андеррайтинг. На профессиональном языке этот термин означает оценку риска страхования человека, который подал заявление.

Возможно, человек очень худой — или наоборот, у него излишек веса. Может быть, в роду были опасные болезни, или человек занимается рискованным хобби. Или же у него повышенное давление, или сахар в крови. Страховщик анализирует все аспекты жизни и здоровья человека, чтобы затем предложить ему стоимость и условия страхования.

На практике большинство заявлений одобряется, и человек получает полис по стандартным тарифам. Довольно редко бывает, что в связи с состоянием здоровья или опасным хобби человеку делают надбавку, т.е. повышают стандартный тариф. И уж крайне редко человеку вообще отказывают в страховании жизни — хотя и такое также случается.

Оплата первого взноса и вступление договора в силу

Обычно на андеррайтинг поданного заявления на страхование уходит от нескольких дней до 2-3 недель. После этого в большинстве случаев страховщик одобряет поданное заявление.

И тогда приходит время сделать первый взнос по полису. В большинстве случаев первый взнос оплачивается пластиковой картой. Сразу же после оплаты взноса, или на следующий день — страхование жизни вступает в силу. И с этого момента жизнь человека под защитой для финансовой безопасности его близких.

Стоит отметить, что в российских и большинстве зарубежных компаний есть так называемый «период охлаждения». Это несколько дней после вступления договора в силу, в течение которых вновь испечённый клиент может без объяснения причин отказаться от полиса. В этом случае контракт прекращает действовать, а страховая компания полностью возвращает человеку первый взнос по полису.

Итак, вот основные этапы выпуска полиса:

- консультация со специалистом для выбора контракта,

- подготовка и подача заявления на страхование в выбранную компанию,

- оплата первого взноса и вступление полиса в силу.

Дополнительные выгоды

Кроме того, вложение денежных средств имеет дополнительные выгоды для страхователя, поскольку:

- выплаты считаются собственностью страхователя и не подлежат разделу при бракоразводном процессе между супругами;

- произведенные платежи не взыскиваются для погашения имеющейся кредиторской задолженности;

- выгодоприобретателем при физической смерти страхователя может выступать любое выбранное лицо, вне зависимости от наличия или отсутствия родственных связей.

Условия страхования жизни и здоровья варьируются в зависимости от вида заключаемого договора, страховщика и могут разрабатываться в индивидуальном порядке

Выбирая компанию, следует обратить внимание на наличие лицензии, опыт работы, отзывы клиентов, тарифную политику – все аспекты, составляющие имидж страховщика на страховом рынке

2021 zakon-dostupno.ru

Где дешевле всего застраховать свою жизнь – обзор ТОП-5 компаний с выгодными условиями страхования

Чтобы облегчить читателям выбор страховых партнёров, мы составили список наиболее надёжных компаний, предлагающих выгодные и доступные программы страхования жизни.

1)Тинькофф Страхование

Дочернее подразделение известного бренда «Тинькофф». Не имеет многолетнего опыта работы на страховом рынке, но пользуется заслуженной популярностью у граждан и корпоративных клиентов.

Компания держит уверенный курс на технологичность, надёжность и высокий уровень сервиса. Большинство страховок можно оформить в режиме онлайн с доставкой на дом. Все желающие могут воспользоваться при выборе программы помощью интернет-консультанта.

2)БИНБАНК

Страхование здоровья, жизни, имущества, путешествий и много другого

Обратите внимание на накопительные программы от БИНБАНКА, позволяющие застраховать на длительный срок здоровье, жизнь, безопасность семьи

Ещё одна инновационная программа от этого страховщика называется «Капитал в Плюс». По сути, это разновидность выгодного инвестирования личных активов. Договор рассчитан на 5 лет, предполагаемый ежегодный доход – 15%. В случае смерти страхователя деньги получает заранее назначенное им лицо.

3)МетЛайф

Международная компания, с 1994 года работающая на российском рынке. Общее количество клиентов во всём мире – больше 2 млн. Специализация – страхование жизни и здоровья. Помимо страхования рисков, договор с этой компанией даёт множество дополнительных преимуществ.

В частности, накопительная страховка «Престиж» даёт возможность получить к определенному сроку деньги на обучение ребёнка в самых престижных вузах РФ и всего мира, а полис «Защита жизни» гарантирует выплаты при диагностировании критических заболеваний.

4)РЕСО-Гарантия

Компания работает с 1991 года и предлагает клиентам более 100 страховых продуктов на все случаи жизни. Агентство «Эксперт» поставило этой фирме максимально высокую оценку А++ (наивысший уровень надёжности).

Программа «Капитал и Защита» гарантирует выплаты при любом варианте развития событий. Даже если страхового случая не произошло до истечения срока договора, клиент получает страховую сумму полностью.

5)Росгосстрах

Самый опытный страховщик в РФ – правопреемник организации ГОССТРАХ, основанной в 1921 году. Компания гарантирует своим клиентам быстродействие, высокий уровень обслуживания и держит курс на полную прозрачность в вопросах финансовой и юридической деятельности.

Предлагает несколько видов страхования жизни – «Накопительная программа», «Инвестиционная», «Ритуальная», «От несчастного случая». На сайте в режиме онлайн работает финансовый консультант.

Читайте публикацию «Туристическое страхование» на нашем сайте.

Какие бывают программы страхования

Существует несколько видов ЛС:

Страхование жизни. Защищает имущественные интересы объекта, имеющие отношение к его здоровью и жизни. Полис оформляется минимум на один год, а страховым случаем считается смерть страхуемого в течение срока действия договора (исключением является самоубийство).

Пенсионное страхование. Данная страховая программа является особым видом ЛС жизни, на основании которого страховщик обязуется застрахованному лицу выплачивать пенсионное обеспечение по достижении им определенного возраста. Объект может внести страховой взнос единоразово либо в рассрочку равнозначными платежами. Пенсионное страхование не является заменой гарантированного государством пенсионного обеспечения, а лишь его дополнением для граждан, достигших пенсионного возраста. Стоит знать, что в полисе может быть установлен возраст, который отличен от пенсионного в РФ.

Медицинское страхование. Этот вид страховки самый распространенный среди видов ЛС. При возникновении страхового случая денежные средства идут на оплату лечения и восстановления здоровья застрахованного человека, включая профилактические процедуры и период реабилитации. Следует заметить, что данный вид страховки не во всех случаях является добровольным. Если гражданин самостоятельно оформляет полис на свое здоровье и оплачивает взносы в компанию, в которой трудится, – оно обязательное.

Накопительный вид. Выплаты осуществляются в случае, когда объект умер раньше окончания срока действия договора или не дожил по какой-либо причине. Как правило, его называют без рисковым, поскольку он предусматривает выплаты в любом случае. Однако гарантировать соблюдение сроков и размер оплаты страховой суммы, он не может.

Страхование от несчастных случаев. Денежные средства выплачиваются при нанесении страхуемому ущерба несчастным случаем или болезни, при летальном исходе от несчастного случая или болезни, утрате трудоспособности.

Плюсы и минусы

Определить четкие преимущества и недостатки подобных предложений страховщиков пока сложно. С одной стороны, вы единожды тратите достаточно небольшую сумму на документ, который в случае заражения коронавирусом застрахованного лица поможет покрыть расходы на лечение или справиться с тяжелым финансовым периодом, который наступит из-за временной неработоспособности.

Это еще и несколько успокаивающий фактор. Полис не поможет победить вирус или защититься от него, но обеспечит некоторым психологическим комфортом.

С другой стороны, защищаться только от COVID−19 при том, что вы не контактировали с носителями или зараженными или не приехали из-за рубежа – равносильно бесполезной трате денег. В идеале стоит купить страховку, в которую вирус включен как один из покрываемых рисков. Тогда вы обезопасите себя и свою семью не только от непредвиденных расходов, связанных с пандемией, но и от последствий других серьезных заболеваний.

Еще один минус заключается в том, что действие защиты начинается через 3 дня после ее покупки. Таким образом, если вы оформите полис, например, 21 апреля, а симптомы почувствуете уже 22 числа, то получить возмещение не получится.

Внимание! При первых же симптомах коронавируса обратитесь к врачу вне зависимости от того, начала ли действие ваша страховка или нет. Здоровье вас и ваших близких намного важнее

Попытка «перебиться» до начала действия полиса может привести к осложнениям заболевания или летальному исходу.

Что такое страхование жизни

Настоящее и будущее наших семей зависит от того, сможем ли мы заработать достаточно денег. Прокормить и одеть детей, оплатить счета, создать фонды для достижения важнейших жизненных целей — для этих целей нужны деньги.

К сожалению, в жизни возможны события — которые мы контролировать не можем, но которые могут нанести ущерб нашей жизни и трудоспособности. Например, человек может внезапно получить травму — или заболеть опасной болезнью. Наконец — человек может внезапно умереть.

Если это случится с кормильцем, то семья потеряет свой доход. А значит — наши близкие внезапно попадут в очень сложную финансовую ситуацию.

Страхование жизни защищает семьи от этого риска. Человек открывает полис, и если внезапное событие вдруг лишает его жизни или трудоспособности — то страховая компания делает крупную выплату. Эта выплата компенсирует утраченный доход, и предоставляет деньги — чтобы семья могла выжить даже в критической ситуации.

Посмотрите мой вебинар по теме:

Условия и тарифы

Условия оформления полиса отличаются в зависимости от компании. Выгоднее всего обращаться в дочерние компании банков – «ВТБ Страхование», «АльфаСтрахование», «Сбербанк Страхование». Такие предприятия финансово стабильны, а также предлагают скидки на взятие кредитов после оформления страховки.

Также, вы можете воспользоваться формой подбора страхового полиса. Текстовая информация в материале со временем может устаревать, а через форму можно найти самые актуальные страховые продукты. В случае, если форма не даёт результат, попробуйте изменить критерии, например, задать другую страховую сумму.

Кратко об условиях самых популярных полисов:

- Программа «Будь здоров» от Ингосстраха. Владельцы этого полиса могут бесплатно посещать частные медицинские клиники «Будь здоров», проходить диагностику и лечение, в том числе амбулаторное. Оформляется на людей от 0 до 59 лет, возможно оформление и для людей старше 59, но дороже. Минимальная стоимость (единоразовый взнос) – 17 300 рублей. Страховая сумма – 2 млн рублей.

- «ОтЛичная защита» от ВТБ. Страхование от несчастных случаев для людей от 3 до 55 лет. Минимальная страховая премия – 124 рубля. Страховая сумма рассчитывается индивидуально, начинается от 50 тыс. рублей.

- «Глобальная безопасность» от ERGO. Премия высокая, от 120 тыс. рублей, зато программа подразумевает начисление инвестиционного дохода. Защита от несчастных случаев, выплата компенсации в случае смерти по любым причинам. По окончании срока действия договора, если не наступил страховой случай, вся сумма премии возвращается владельцу.

Файлы для скачивания

Условия по Программе страхования «НС» от «ВТБ»

Программа страхования от несчастных случаев от «Сбербанк»

Правила добровольного страхования от несчастных случаев и болезней «ППФ Страхование жизни»

Программа страхования от НС – «Капитал Лайф»

Правила страхования от несчастных случаев и болезней «Зетта Страхование»

Действующие предложения по НСЖ

Рейтинг компаний по накопительному страхованию жизни может оказаться весьма субъективным анализом, поскольку принцип свободы договора, в некоторых случаях, позволяет страховщику и страхователю выйти на новый, выгодный каждой из сторон уровень обязательств.

В настоящее время на рынке страхования существует множество вариаций НСЖ от ведущих представителей сферы. Как правило, тарифы по вкладам зависят от степени влияния компании и некоторых частных факторов.

Ниже представленный список отражает наиболее востребованных агентов с лояльными условиями предлагаемых по НСЖ обязательств:

- Сбербанк:

- Стоимость услуги – от 900 рублей;

- Величина компенсации – устанавливается исходя из наступившего страхового случая и может варьироваться в пределах от 100 тысяч до полумиллиона;

- Оформление осуществляется только по одному документу, удостоверяющему личность;

- Особое условие: гибель в автокатастрофе влечет дополнительное страховое возмещение в размере до 1 млн. рублей;

- Ингосстрах:

- Стоимость определяется на основании установленных в договоре индивидуальных условий действия обязательства;

- Размер страховой выплаты – от 1 млн. рублей;

- Установлен максимальный возрастной порог для клиентов – не старше 75 лет на момент обращения;

- Период действия договора может занимать от 5 до 35 лет жизни;

- Широкий перечень страховых продуктов;

- Росгосстрах:

- Минимальный годовой размер взноса составляет 5 тысяч рублей;

- Величина стандартной страховой компенсации – от полумиллиона до миллиона;

- Клиент может выбрать один из четырех индивидуальных страховых предложений;

- Максимальный возрастной ценз для страхователя – не старше 70 лет;

- Период действия соглашения – до 40 лет;

- РЕСО:

- Минимальный размер ежемесячного взноса установлен на отметке 3 тысячи рублей;

- Размер компенсационной выплаты при страховом случае – от 1 млн. рублей;

- Компания предлагает самый обширный перечень страховых программ – 6 вариантов;

- Страховой период не может превышать срок в 30 лет;

- Альфа Страхование:

- В компании установлен один из самых высоких тарифов по взносам – от 30 тыс. рублей за полугодие или год;

- Величина выплат – 12% в год;

- Клиент не может рассчитывать на отсрочку платежа в случае возникновения финансовых затруднений;

- Максимальный возрастной порог для клиента – не старше 80 лет;

- Срок действия договора не может составлять меньше 10 лет.

Основные полисные условия страхования жизни заемщика

Страхование жизни при кредитовании является необязательным условием. Однако, наличие полиса существенно сокращает расходы на ссуду, т.к. банки ведут активное внедрение этой процедуры. В среднем ставки снижаются на 1% от стоимости кредита. При этом страхование жизни не перекладывает обязательств по уплате долга на родственников. Страховая компания выплачивает остаток средств банку, а тот, в свою очередь, не выставляет имущество на торги.

Обязательным условием получения страховки является медицинское обследование. Кредит одобряют в случае отсутствия хронических и тяжелых заболеваний, рака, сахарного диабета, туберкулеза, венерических и неизлечимых болезней.

Чтобы получить выплату по страховому случаю родственники (правопреемники) проходит тяжелую процедуру сбора документов, доказывающих случайный характер смерти. Ещё труднее собираются свидетельства, которые опровергают факт мошенничества со стороны погибшего. Родственники собирают медицинскую предысторию смерти, чтобы доказать отсутствие факта сокрытия какой-либо болезни, которая могла стать причиной смерти.

К другим стандартным требованиям для предоставления застрахованного кредита относятся:

- белая кредитная история;

- наличие постоянной работы или личного заработка;

- возраст, при котором должно состояться погашение кредита, не должен превышать пенсионный;

- в качестве застрахованных выступают все созаемщики и поручители.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Не обязательно покупать полис в Сбербанке. На сайте банка есть перечень компаний, которые участвуют в страховании жизни и здоровья при оформлении кредитных продуктов.

Вот их перечень:

Фото: sberbank.ru

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

Практика показывает, что Сбербанк не навязываетсвои свои услуги, если клиент объявит о том, что покупает полис в другой страховой. Заёмщики других банков жаловались, что банк не оставил выбора — или страхуетесь у нашего партнёра или не оформляете ипотеку вообще. Подобные заявления неправомерны.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Как получить страховой полис

Страхование заемщиков осуществляется двумя способами. Двусторонний договор может заключаться в любое время: до оформления ипотечного кредита и после. Во втором случае клиент может подать заявку в банк на пересмотр процентной ставки, тем самым снизив сумму регулярных выплат соответственно величине страховых взносов. Однако это обяжет заемщика продлевать срок действия полиса ежегодно вплоть до расторжения ипотечного договора и перехода объекта недвижимости в его полную собственность.

Трехсторонний договор заключается одновременно с оформлением займа. В этом случае заинтересованными сторонами являются банк, клиент и страховая компания. В этом случае заемщик также получает возможность выплачивать взносы по льготному тарифу и обязывается пролонгировать срок действия страхового договора на весь период кредитования.

При оформлении полиса страхования жизни и здоровья большинство страховщиков предлагает клиентам выбрать наиболее удобную форму внесения платежей. Стандартным договором страхования обычно предусматриваются ежегодные выплаты в размере процентной ставки на остаток суммы кредитного тела. Однако заемщик может выбрать и другие варианты, выплачивая равнозначные взносы ежеквартально или ежемесячно.

На портале Prosto Insure вы можете подобрать самую выгодную страховку жизни для ипотеки среди популярных страховых компаний. Для этого введите необходимые данные для расчета на странице калькулятора.

Здоровье, каско и потеря работы: от чего стоит застраховаться в 2021 году

Страховая компания Согласие предлагает застраховать детей-школьников от несчастных случаев. Страхование по программе Школьная пора — высококвалифицированная забота о здоровье взрослых, детей, спортсменов, а также финансовом благополучии больших и маленьких семей. В полис включаются все основные риски, входящие в программы страхования от несчастных случаев, в том числе «физическая травма».

Как правило, к страховым случаям по этому виду страхования относятся:

- травмы и временная потеря трудоспособности в результате несчастного случая;

- госпитализация и хирургические операции в результате несчастного случая;

- полная потеря трудоспособности (инвалидность) в результате несчастного случая;

- смерть из-за несчастного случая.

Более конкретные причины, которые прописаны в договоре, могут быть такими:

- получение травм из-за несчастного случая;

- отравление, случившееся в результате неумышленного приема некачественного лекарства, употребления испортившихся продуктов питания (кроме токсикоинфекций), пребывания в зоне воздействия химических веществ (в промышленных или бытовых условиях);

- заражение клещевым энцефалитом, заболевание полиомиелитом;

- случаи патологической беременности и родов, вследствие которых производится удаление органов малого таза у женщин;

- переломы и вывихи, ожоги, ранения органов, их удаление в результате неправильных медицинских процедур во время ликвидации последствий страхового случая;

- попадание инородных тел в дыхательные пути;

- переохлаждение организма;

- анафилактический шок;

- смерть застрахованного от событий, перечисленных выше (кроме простудных недугов), в т. ч. и на протяжении года с момента, когда они произошли.

Возможно и более широкое страховое покрытие, включающее в себя распространенные заболевания, которые были диагностированы впервые: рак, инфаркт миокарда, инсульт и другие. Но это уже зависит от деталей конкретного договора. Скорее всего, за расширение страхового покрытия придется доплатить.

Чтобы заключить договор, следует предоставить в страховую компанию паспорт и заявление. Однако стоит быть готовым, что компания вправе затребовать другие документы, если: заявитель относится к категории повышенного риска (например, работа клиента сопряжена с возможностью получить травму).

Страховую сумму можно выбрать самостоятельно, в зависимости от ситуации и состоянии здоровья. Но помните: завышать ее не стоит, поскольку больше, чем составит реальный ущерб, все равно не выплатят.

Страхование такого типа предполагает регулярные взносы, в среднем речь про 0.12-10% от возможной суммы возмещения.

Тут есть единые правила, на которые стоит обратить внимание. Страховая выплата не положена тем, кто в момент произошедшей ситуации находился под воздействием алкоголя или наркотиков, умышленно нанес себе вред или нарушил законодательство

Пример. Если человек специально разбил витрину магазина и получил увечья, это не будет считаться страховым случаем. Или человек напился и упал — это тоже не считается, даже если он очнулся, а у него гипс.

Также есть люди, которым бессмысленно оформлять такую страховку. Им откажут в заключении договора, а если они скрыли важную информацию о себе, то потом им все равно откажут в выплате, ведь они предоставили недостоверные данные.

Как правило, оформить страхование от несчастных случаев не выйдет у:

- людей которым присвоена I, II группа инвалидности;

- состоящих на учете в психоневрологических, наркологических, противотуберкулезных диспансерах;

- проходящих лечение или реабилитацию нервных или психологических расстройств;

- пребывающих на обследовании или лечении на момент подачи заявления;

- зараженных ВИЧ;

- пребывающих под следствием или находящихся в местах лишения свободы.

Страхование от несчастных случаев бывает индивидуальным или коллективным (групповым): в первом случае клиент покупает полис исключительно для себя, а при коллективном страховании чаще всего страхуется целый коллектив, например, организации.

Страховка оформляется на целый коллектив, организация или фирма берет на себя часть расходов в качестве бонуса и части социального пакета, а остаток оплачивают сотрудники, если речь о добровольном страховании просто для спокойствия людей.

Если страховка оформлена полностью за счет фирмы и связана с объективной необходимостью, например, с травмоопасностью производства, то она может действовать только в рабочее время. Но в целом все зависит от деталей договора: не исключена защита и 24 часа в сутки.

Программы

Заявитель может оформить полис накопительного страхования жизни под разные нужды. Наиболее распространены 2 типа НСЖ: с пенсионной программой и с выплатой по достижении определенного возраста.

Пенсионная

Пенсионная НСЖ – это аналог накопительной пенсии, формируемой в частной компании. Клиент открывает депозит в любом возрасте, предшествующем пенсионному вплоть до 30–40 лет. Например, мужчина, в связи с пенсионным возрастом в 65 лет, может оформить пенсионное НСЖ уже в 25 лет, женщина – в 20. Все зависит от максимальной и минимальной длительности договора. Минимальная длительность всегда составляет 5 лет, поэтому оформить депозит мужчинам в 61 и женщинам в 56 уже не получится. Максимальная отличается в зависимости от организации, может составлять от 30 до 40 лет.

Как работает пенсионная программа:

Клиент делает отчисления в течение определенного срока, установленного договором. Как и в любой другой программе НСЖ, около 10–20% уходит на страхование жизни, остальное накапливается.

Клиент достигает пенсионного возраста

Важно уточнить, что он может отличаться от 60 для женщин и 65 у мужчин. Например, у работников тяжелых предприятий, полицейских, военных пенсия наступает раньше

Важно заранее оговорить этот нюанс со страховщиком: ориентируется ли компания на общегосударственный пенсионный возраст или же на фактическое начало получения пенсии.

Компания выплачивает клиенту накопления. Их можно разбить, например, выплачивать в течение всей жизни равными частями, отдавать равными частями за 5–10–15 лет. Некоторые пенсионеры предпочитают сразу забрать всю сумму. Форму выплаты выбирает сам клиент.

Если клиент умрет, так и не достигнув пенсионного возраста, вся накопительная часть вместе с процентами перейдет человеку, указанному в договоре. Это может быть не только прямой наследник.

В некоторых пенсионных программах, помимо смерти, учитываются и другие риски: потеря трудоспособности, инвалидность. В этих случаях компания также выплачивает компенсацию.

По достижении определенного возраста

В данной программе можно установить определенный возраст клиента (с условием, что длительность договора составит от 5 лет). Например, в 20 лет можно оформить НСЖ минимум до 25, в 30 – до 35 и т.д.

После достижения указанного возраста компания выплатит клиенту накопительную часть по договору НСЖ с дополнительными процентами. Рисковую часть организация оставит себе. Если наступит страховой случай, будет выплачена компенсация, а накопительная часть выплачиваться уже не будет.

Программу по достижении определенного возраста особенно выгодно брать родителям. Они могут оформить НСЖ под следующие нужды:

Достижение ребенком совершеннолетия. Предполагается, что в этом возрасте придется оплачивать подростку вуз

Накопительная часть от договора НСЖ поможет справиться с резко возросшей финансовой нагрузкой или даже полностью оплатить обучение.

Выпуск ребенка из вуза (важно указать не год выпуска из учебного заведения, а возраст, например, 22 или 24 года). В данном случае накопительная часть пойдет на оплату самостоятельной жизни отпрыска

Он сможет снять квартиру, купить машину или даже собственное жилье, в зависимости от размеров накоплений.

Возможны и другие цели накоплений, страховая компания не будет их уточнять. В вышеуказанных случаях НСЖ оформляется на ребенка, но, если ему еще нет 14 лет, подписи ставят родители. До 18, а по согласованию и дольше, родители выплачивают страховую премию за своего ребенка.

Подобный договор НСЖ можно оформить и на самого себя. Например, нужно через 5 лет обновить машину, накопить на первый взнос по ипотеке.

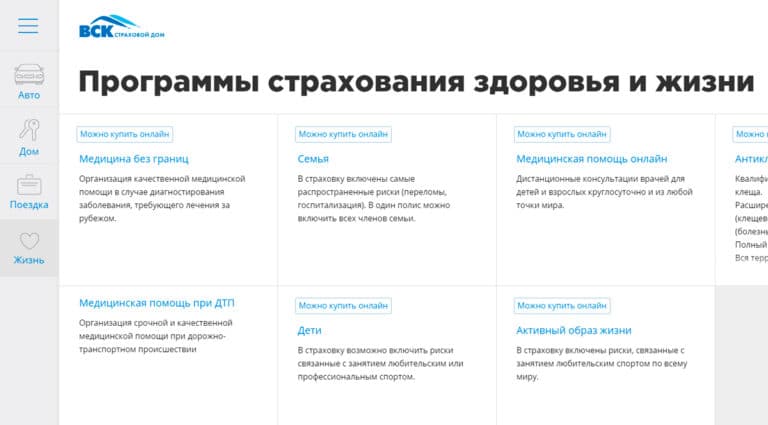

ВСК страховой дом

Программа защиты жизни от ВСК страховой дом действует на территории всего мира и хорошо подойдет путешественникам. Стоимость полиса начинается от 330 рублей и зависит от суммы покрытия ущерба. В минимальный тариф включается финансовая защита на 50 000 рублей, а максимальная сумма составляет 500 000 рублей. Страховка оформляется на сайте и действует 1 год.

Полис предусматривает защиту в случае смерти, инвалидности, экстренной госпитализации и травм в результате несчастных случаев и ДТП. Сумма выплаты зависит от тяжести повреждений и дополнительных факторов: хирургическое вмешательство или временная нетрудоспособность. Оформление договора займет несколько минут, для этого не нужно идти в офис или дожидаться подтверждения менеджера.

Заполните электронную форму с личными данными и выберите подходящие условия. После оплаты сервис автоматически обрабатывает данные и высылает действующий бланк полиса на почту. ВСК страховой дом пользуется популярностью у клиентов и считается лучшей компанией для оформления страховки от несчастных случаев.

Выводы: плюсы и минусы страхования при ипотеке

Преимущества:

- Максимальная вероятность получения денег в банке без ухудшения условий кредитования;

- Снижение риска невозврата займа — в случае ухудшения здоровья/смерти заемщика ипотеку погашает СК;

- Защита близких — банк не выселит из квартиры, не заставит вернуть долг, СК выплатит возмещение на лечение и реабилитацию больного.

Из минусов:

Дополнительные платежи за полис.

Многие клиенты видят минусы в лишних расходах, оглашении данных о состоянии здоровья, но личная страховка выгодна заемщику. При наступлении страхового случая СЖ позволяет не только сократить расходы на лечение, но и погасить ипотечную задолженность, сохранить недвижимость. Внимательно читайте договор СЖ, и полис поможет свести к минимуму все риски. В случае, если вы хотите оформить полис, продукт нашей компании представлен тут: https://www.smpins.ru/personal/ipoteka/.

Подводим итоги

Договор ЛС может действовать на протяжении длительного периода. Как показывает практика, не каждая страховая организация осуществляет деятельность до срока его окончания. Это означает, что к выбору страховщика стоит отнестись максимально ответственно, доверяя свою жизнь компании, проверенной опытом и временем.

По мнению экспертов, ЛС становится все более популярным и доступным, поскольку при расчете суммы страховых взносов программа учитывает множество факторов. Это значит, что представители практически всех категорий граждан могут себе его позволить.

Файлы для скачивания

Пустой бланк договора личного страхования

Заполненный образец договора личного страхования

Договор личного страхования от несчастных случаев