Усн ип «доходы»

Содержание:

- Патентная система налогообложения — патент или ПСН

- Какие налоги платят при УСН

- Страховые взносы для расчёта налога на УСН

- Налоги для УСН

- Объекты налогообложения

- Расчет налога УСН

- Налогообложение ИП на УСН в 2020 году без работников: сколько и когда платить

- Что собой представляет минимальный налог при УСН «доходы минус расходы»

- Отчет за потраченные средства

- Оплата налога

- Как платить зарплату ИП на УСН 15%

- Как ИП перечислить себе зарплату

- Подведём итоги

Патентная система налогообложения — патент или ПСН

Налоговая ставка: 6%Отчётность: освобождены

Патент — специальный налоговый режим для предпринимателей. Он считается простым, потому что ставка низкая и отчётности нет, кроме книги учёта доходов.

Предприниматель на патенте покупает право работать в определённой отрасли. Но сделать это могут не все. Патент используют только те, у кого:

- годовой доход не выше 60 млн рублей;

- не более 15 наёмных сотрудников.

Регионы сами определяют виды бизнеса, которым разрешено использовать ПСН, а Налоговый кодекс добавляет несколько ограничений. По НК могут работать на патенте ремонтные мастерские, салоны красоты, парикмахерские, фотоателье, клининговые компании и звукозаписывающие студии. Весь перечень направлений бизнеса нужно смотреть в законе вашего субъекта.

Нельзя применять патент, чтобы добывать и продавать полезные ископаемые, заниматься оптовой торговлей, производить подакцизные товары, в том числе алкоголь, и торговать предметами, подлежащими обязательной маркировке: обувью, одеждой, лекарствами, меховыми изделиями.

Полный список запрещённых видов деятельности по патенту — в Налоговом кодексе (п. 6 ст. 346.43).

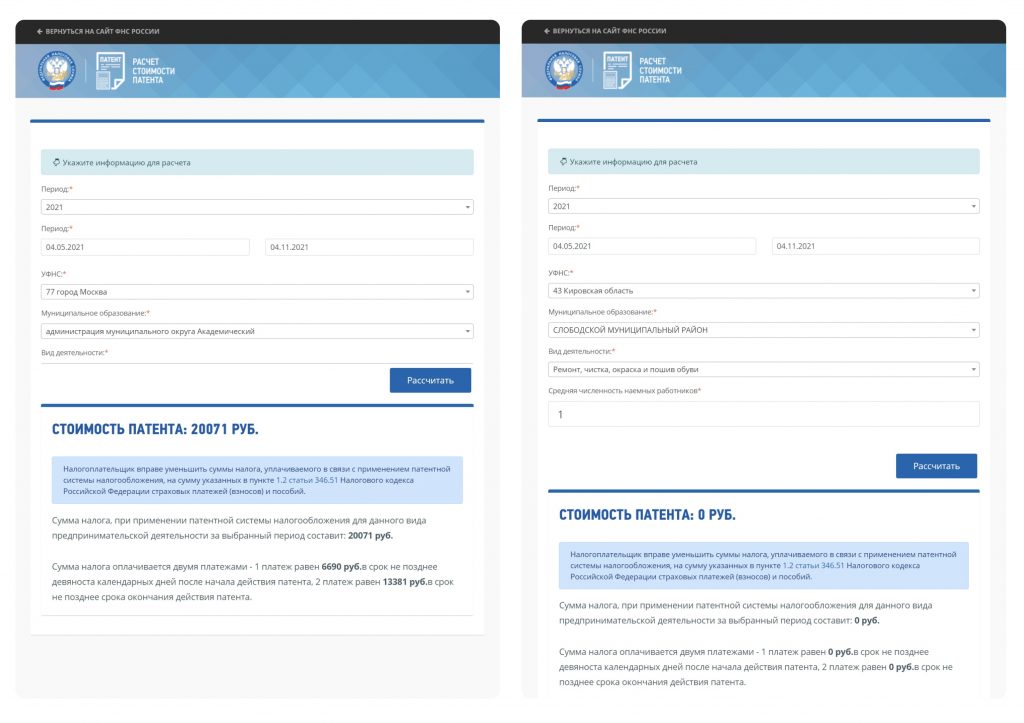

ИП на патенте платит налог по ставке 6%, но она может быть снижена до нуля в субъектах РФ. Например, мастерская по ремонту обуви в Кировской области полгода может работать на ПСН бесплатно. А в Москве предприниматель на этих же условиях заплатит более 20 тыс. рублей.

В Москве патент для ремонтной мастерской существенно дороже.

Стоимость патента по России отличается потому, что в налог рассчитывается не от того, сколько реально заработал предприниматель, а от размера потенциального дохода, который установлен в регионе для конкретного вида деятельности. Цена также зависит от срока действия патента: чем дольше, тем дороже. Узнать стоимость патента в вашем субъекте можно на сайте ФНС.

С 2021 года ИП вправе уменьшать размер налога на сумму страховых взносов.

Когда предприниматель покупает патент на срок до 6 месяцев, оплатить налог он может в любой момент во время этого периода. Если срок от полугода до года, то треть суммы нужно заплатить в первые 90 дней, а остальное — до окончания действия патента. Патент оформляется максимум на 12 месяцев. Чтобы продолжить работу, каждый год необходимо получать его заново.

Предприниматель может купить несколько патентов, чтобы заниматься разными видами деятельности или работать в разных регионах

В таком случае важно соблюдать ограничения по заработку и найму специалистов, потому что сумма дохода и количество сотрудников суммируются по всем действующим патентам. Например, если вы открыли мастерскую по ремонту и шиномонтаж на ПСН, то имеете право нанять 15 человек не в каждый из этих бизнесов, а всего

И то же самое с выручкой.

ИП на патенте не платит налог за имущество, которое используют в предпринимательских целях. Исключение составляет недвижимость, налоговая база по которому исчисляется из кадастровой стоимости. Сдавать декларации в ФНС тоже не нужно — только вести книгу учёта доходов.

Патент можно совмещать с другими налоговыми режимами: ОСН, УСН и ЕСХН. Например, его часто применяют вместе с упрощёнкой. Это выгодно, если предприниматель не планирует зарабатывать более 60 млн в год, но хочет нанять больше сотрудников, чем разрешено на ПСН

Но важно учесть, что из всех трудоустроенных специалистов не более 15 должны быть заняты в деятельности по патенту

Например, владелец кировской мастерской по ремонту обуви работает по патенту. А ещё у него есть свой магазин, в котором он продаёт обувь. Заниматься такой деятельностью по ПСН нельзя, поэтому предприниматель дополнительно применяет УСН «Доходы минус расходы». Так он смог открыть несколько торговых точек по городу, нанять продавцов, организовать доставку клиентам. Всего на него работает около 50 человек, но именно в мастерской устроены не более 15.

Как перейтиЧтобы применять ПСН, в местную налоговую инспекцию нужно подать заявление на получение патента. Документ можно отправить в электронной форме, отнести лично, передать через представителя или почтовую службу с описью вложения. Решение о выдаче патента или отказе предприниматель получит в течение 5 дней.

Какие налоги платят при УСН

Все иные налоги организации и предприниматели на УСН платят в общеустановленном порядке (абз.3 п.2 и абз.3 п.3 ст.346.11 НК РФ). Это касается транспортного, земельного, водного и других налогов, сборов и взносов (см. таблицу 1).

Таблица 1 – Налоги, которые должны платить налогоплательщики на УСН

| Наименование налога | Случаи уплаты налога | Организация на УСН | ИП на УСН | Основание |

| Налог на прибыль организаций | При получении доходов в виде прибыли контролируемых иностранных компаний | + | — | п.2 ст.346.11 НК РФ, п.1.6 ст.284 НК РФ |

| При получении доходов в виде дивидендов от других организаций | + | — | п.2 ст.346.11 НК РФ, п.3 ст.284 НК РФ | |

| При получении доходов в виде процентов по государственным и муниципальным ценным бумагам | + | — | п.2 ст.346.11 НК РФ, п.4 ст.284 НК РФ | |

| НДФЛ |

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.2 ст.224 НК РФ |

| При получении дивидендов от долевого участия в др. организациях | — | + | п.3 ст.346.11 НК РФ, п.1 ст.224 НК РФ | |

| При получении доходов от иностранных лиц | — | + | ст.209 НК РФ, п.1 ст.224 НК РФ | |

|

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.5 ст.224 НК РФ | |

| НДС | При импорте товаров | + | + | п.2 и п.3 ст.346.11 НК РФ, пп.4 п.1 ст.146 НК РФ, п.1 ст.151 НК РФ |

| При осуществлении операций по договору простого товарищества (совместной деятельности), договору инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.174.1 НК РФ | |

| При выставлении счета-фактуры с выделенной суммой НДС | + | + | п.5 ст.173 НК РФ | |

| Налог на имущество | При наличии недвижимых объектов, налоговая база в отношении которых определяется как их кадастровая стоимость | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.378.2 НК РФ |

| Акцизы | При осуществлении облагаемых операций с подакцизными товарами несобственного производства | + | + | ст.179 НК РФ, пп.8 п.3 ст.346.12 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Налог на добычу полезных ископаемых | При добыче общераспространенных полезных ископаемых | + | + | ст.334 НК РФ, ст.336 НК РФ, пп.8 п.3 ст.346.12НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Государственная пошлина | При обращении в уполномоченные органы за совершением юридически значимых действий | + | + | cт.333.17 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Транспортный налог | При наличии транспортных средств, зарегистрированных на организацию / ИП | + | + | cт.357 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Земельный налог |

При наличии земельных участков:

|

+ | + | ст.388 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Водный налог | При пользовании водными объектами | + | + | ст.333.8 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Сборы за пользование объектами животного мира и водных биологических ресурсов | При получении разрешения на добычу объектов животного мира, водных биологических ресурсов | + | + | ст.333.1 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

|

Страховые взносы:

|

При выплате вознаграждений сотрудникам, которые облагаются взносами | + | + | пп. «а» и пп. «б» п.1 ч.1 ст.5, ст.7 Закона от 24.07.2009 г. № 212-ФЗ, абз.7, 12 ст.3, пп.2 п.2 ст.17 Закона от 24.07.1998 г. № 125-ФЗ |

|

Страховые взносы в фиксированном размере («за себя»):

|

— | + | п.2 ч.1 ст.5, ст.7, ч.1 ст.14 Закона № от 24.07.2009 г. № 212-ФЗ | |

| Плата за загрязнение окружающей среды | При осуществлении деятельности на территории РФ, связанной с природопользованием | + | + | ст.16.1 Закона от 10.01.2002 г. № 7-ФЗ |

Помимо всего прочего организации и ИП, применяющие упрощенную систему налогообложения, не освобождаются от функций налогового агента.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2021 году составляет 40 874 рубля плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов для работодателей составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако с апреля 2020 года снижены ставки взносов для выплат работникам, превышающих МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят по пониженным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Объекты налогообложения

Налогом могут облагаться или доходы, или доходы за вычетом расходов. При выборе второй формы УСН и в случае нулевых или отрицательных показателей по итогам отчетного периода ИП может уплачиваться так называемый минимальный налог.

Только доходы

В этом случае фискальный взнос уплачивается по ставке 6%. С прошлого года по инициативе Правительства и в рамках поддержки малого предпринимательства регионы получили право снизить эту ставку до 1%.

Доходы учитываются в их денежном выражении. При этой форме УСН сумма платежа в бюджет может быть уменьшена на размер торгового сбора и социальных платежей.

Если вычитаются расходы

Расходы снижают расчетную базу только после их фактической уплаты

ИП будет выгодно выбрать эту форму УСН в том случае, если он четко понимает структуру своих расходов, и все они подтверждены документами.

Этот вид объекта налогообложения предполагает, что налогом облагается чистый доход, или прибыль, образовавшаяся после исключения из валовых поступлений понесенных ИП расходов, который закон разрешает учитывать.

Ставка составляет 15%, но в рамках региональных программ она может быть снижена до 5%.

Особенно важным является вопрос, какие расходы могут учитываться и как они признаются.

НК разрешает вычитать:

- направленные на приобретение основных средств (имущества, используемого в производственных целях, стоимостью более ста тысяч рублей), а также на их обновление или ремонт;

- использованные на самостоятельное создание или приобретение различных нематериальных активов;

- направленные на НИОКР;

- платежи за аренду и лизинг;

- расходы на оплату труда и все социальные, связанные с социальным страхованием;

- проценты;

- уплаченный НДС по приобретенным товарам.

Следует учитывать, что расходы снижают расчетную базу только после их фактической уплаты, при начислении они признаваться в целях ее уменьшения не могут.

Все они должны быть оформлены подтверждающими документами, в ряде случаев может потребоваться разъяснение, каким образом эти расходы могли помочь в организации деятельности (например, консалтинговые расходы и подобные им, не связанные с основным направлением работы предпринимателя).

Все поступления и траты подлежат учету в КУДиР. Ее форма разработана и принята постановлением Министерства финансов, им же регламентируется ее ведение.

Кроме того, отдельные моменты определены в ст 346. 16 кодекса. В книге могут быть учтены только признаваемые расходы.

При совместном применении УСН и ЕНДВ в книгу вносятся только затраты, связанные с ведением деятельности, облагаемой по правилам УСН.

Расчет налога УСН

Расчет УСН и уплата налога на упрощенной системе налогообложения имеет свои особенности. Хотя налоговым периодом для расчета налога является календарный год, но обязанность платить авансовые платежи УСН возникает по итогам квартала, в котором был получен доход. Если же дохода в каком-то квартале не было, то и платить авансовые платежи не надо.

Для тех, кто работает на упрощенной системе налогообложения по варианту УСН Доходы минус расходы, существует еще и обязанность уплаты минимального налога. Если по итогам года вы получили доказанный убыток, то все равно обязаны заплатить налог в размере 1% от полученных доходов.

Сроки уплаты на УСН авансовых платежей следующие:

- по итогам первого квартала — 25 апреля;

- по итогам полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября.

Далее по итогам года делают окончательный расчет налога, учитывая при этом все уже внесенные поквартально авансовые платежи. Срок уплаты налога на УСН по итогам налогового периода — до 30 марта следующего года.

Если вы хотите избежать досадных финансовых потерь, нужно грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Налогообложение ИП на УСН в 2020 году без работников: сколько и когда платить

В подавляющем большинстве случаев «упрощенцы» без работников перечисляют в бюджет только два вида платежей:

- УСН-налог;

- Взносы на пенсионное и медицинское страхование за себя».

В 2020 году здесь ничего не изменилось.

Обычный ИП на УСН освобожден от:

- НДФЛ;

- НДС;

- Налога на имущество, которое предприниматель использует в своем бизнесе.

Но, если это выгодно, то можно стать плательщиком НДС добровольно. Например, когда большинство партнеров на НДС и нужно выставлять им налог в зачет. В этом случае все обязанности по НДС ложатся на ИП в полном объеме.

То же касается и НДФЛ. Когда предприниматель действует вне «упрощенки» (например, имеет личный автомобиль), то он уплачивает налог на транспорт на общих основаниях.

Чтобы было наглядней в таблице ниже все налоги по срокам уплаты для ИП без работников в 2020 году:

|

Вид налога |

Ставка |

Срок уплаты |

Примечание |

|

Доходы ИП до 150 млн. руб. в год |

|||

|

УСН «Доходы» |

6% |

Авансы за 2020 год: · До 25.04.2020; · До 25.07.2020; · До 25.10.2020. Уплата налога до 30.04.2021 |

ИП самостоятельно выбирают выгодную для себя ставку налога |

|

УСН «Доходы минус расходы» |

15% |

||

|

Доходы ИП от 150 до 200 млн. руб. в год |

|||

|

УСН «Доходы» |

8% |

Авансы за 2020 год: · До 25.04.2020; · До 25.07.2020; · До 25.10.2020. Уплата налога до 30.04.2021 |

Применять повышенные ставки нужно с начала того квартала, в котором превышены первые лимиты |

|

УСН «Доходы минус расходы» |

20% |

||

|

Доходы ИП до 300 руб. в год |

|||

|

Страховые взносы на ОПС |

32 448 руб. |

До 31.12.2020 |

Взносы «за себя» уплачиваются всегда, даже если нет дохода |

|

Страховые взносы на ОМС |

8 426 руб. |

||

|

Доходы ИП больше 300 руб. в год |

|||

|

Дополнительный взнос на ОПС |

1% с превышения дохода 300 тыс. руб. |

До 01.07.2021 |

|

|

Торговый сбор |

Ставки устанавливают муниципальные власти |

Ежеквартально до 25 числа, месяца следующего за кварталом |

В 2020 году сбор введен только в Москве |

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Однако платежное поручение на минимальный налог все-таки имеет отличия от обычного налога. Хотите узнать, какие? Получите бесплатный доступ к КонсультантПлюс, смотрите образец заполнения такой платежки и узнаете, верно ли вы ее составляли.

Отчет за потраченные средства

Отчитываться за потраченные средства ни перед кем не нужно. Однако бывают случаи, когда у ИП нет расчетного счета. Поэтому расчеты предприниматель проводит наличными деньгами. Обязательным условием является ведение книги учета доходов и расходов. Здесь отображаются любые операции с наличными, включая поступление денежных средств от ведения бизнеса и покрытие расходов. Издержки могут быть связаны с ведением бизнеса, например, закупкой товара или когда ИП выплачивает зарплату наемным работникам. Траты на собственные нужды не нужно отображать в квартальном (годовом) отчете.

Разберемся, как ИП выплачивает зарплату своему работнику. Предприниматель должен платить все налоги, при расчете заработной платы исходя из условий трудового договора. Обычно удержания составляют значительную сумму, поэтому чтобы снизить налоговую нагрузку оформляют еще одно ИП. Как следствие оба предпринимателя платят за себя взносы и налоги, которые значительно меньше, чем удержания из заработной платы работника.

Оплата налога

Налог при УСН платится авансовыми платежами, в начале каждого квартала. По итогам полугодия и года при подаче декларации проводится перерасчет уплаченных сумм.

Авансовые платежи

Каждый авансовый платеж рассчитывается исходя из базы за соответствующий период, с вычетом предыдущих платежей. Он перечисляется в бюджет не позднее 25 числа месяца, с которого начинается новый квартал.

Декларация

Вместе с уплатой начисленных сумм в бюджет необходимо подавать документы, который показывает механизм расчета. Декларация по уплате налога при УСН подается в инспекцию одновременно с внесением платежей за соответствующий период в срок до 30 апреля.

Сдача декларации может быть произведена как лично, так и по почте или по электронной почте. Также декларация обязательно сдается в случае утраты права на использование УСН, в этом случае направляется она до 25 числа месяца, следующего за кварталом перехода на иную форму налогообложения.

При уплате налога по первой форме необходимо заполнить разделы 1.1. и 2.1. декларации, по второй форме – разделы 1.2. и 2.2. Необходимо указывать код ОКТМО. Все стоимостные показатели должны быть округлены до целых рублей.

Оплата по итогам года

При подведении итогов по истекшему году определяется общая сумма платежей, из которой исключаются все ранее сделанные взносы.

В случае, если предприниматель понес убытки, и пересчитал налог по минимальной ставке, излишне уплаченные авансовые платежи могут быть возвращены из бюджета.

Способы оплаты

Налоговые платежи могут производиться только с расчетного счета индивидуального предпринимателя. Оплатить их наличными невозможно. Также невозможно использование терминалов или систем электронных платежей.

Подача декларации

Декларация при УСН может быть подана тремя способами, лично, по почте или по электронной почте. Срок ее подачи – не позднее 30 апреля года, следующего за отчетным.

Дата определяется по почтовому штемпелю или по отметке о принятии, сделанной сотрудником налоговой инспекции. Направить ее можно и по электронным каналам связи, если бухгалтерская система позволяет подключиться к базе ИМНС.

Как платить зарплату ИП на УСН 15%

Денежные средства, потраченные на персональные нужды предпринимателя, при налоговом режиме «Доход минус расход» не относятся к издержкам.

Владельцу бизнеса нужно принимать во внимание следующие моменты:

- Предприниматель не может начислять себе заработную плату, поскольку не имеет права оформлять трудовой договор с самим собой.

- Средства с расчетного счета ИП может снять в любое время, в любом количестве. В налоговых отчетах денежные средства, потраченные на личные нужды гражданина, никак не отображаются.

- Те деньги, которые ИП снял с расчетного счета и потратил на свои потребности, не облагаются никакими дополнительными налогами.

За других сотрудников нужно отчитываться, а также платить все соответствующие взносы и налоги.

Как ИП перечислить себе зарплату

Получить денежные средства, заработанные предприятием, можно 2 способами: из кассы или перечислив на карту с расчетного счета. Уплачивать НДФЛ не нужно, поскольку вы уже заплатили все налоги и взносы.

Прибыль из кассы предприниматель изымает в случае, если принимает наличные в качестве оплаты за товары и услуги. В этом случае можно использовать упрощенный кассовый порядок (п. 1, 4.1 Указания Банка России от 11 марта 2014 г. № 3210-У).

То есть он может не составлять кассовую книгу, расходные и приходные кассовые ордера. Если же по собственной инициативе он ведет кассовый учет по общим правилам, в кассовом ордере в поле «Основание» следует о.

ИП не обязан вести бухгалтерию на основание Федерального закона от 06.12.2011 № 402-ФЗ. Если же предприниматель отражает все операции на счетах, можно открыть субсчет «Расчеты с ИП» на счете 76.

В этом случае используйте следующие проводки:

- Дебет 76, субсчет «Расчеты с ИП»;

- Кредит 50 – выданы деньги из кассы для личных целей;

- Дебет 76 и Кредит 51 – перечислен личный доход ИП с расчетного счета;

- Дебет 91 и Кредит 76 – учтены в составе прочих расходов суммы, полученные на личные цели.

Подведём итоги

Мы разобрались, как индивидуальному предпринимателю самому сделать справку о своих доходах и подтвердить их иными документами.

Справка, подтверждающая доходы ИП, которую он выдаёт себе самостоятельно, оформляется в произвольной форме. Ведь утверждённого бланка этого документа не существует. Она может понадобиться, например, в органы социальной защиты. Но в большинстве случаев подтверждать доход ИП надо налоговыми декларациями и учётными регистрами. Этого требуют, например, банки, если предприниматель хочет взять кредит. Какой именно документ нужно предъявить, зависит от налоговой системы и периода, за который нужно подтвердить доход.

В заключение добавим, что получить справку о доходах ИП иногда можно в ИФНС. Это не общепринятая практика, но отдельные налоговые инспекции идут навстречу предпринимателям и выдают такие справки на основании имеющихся у них данных.