Самозанятым можно нанимать работников: как правильно заключить договор

Содержание:

- Вопросы и ответы

- Кто может стать самозанятым

- ИП на НПД — кто может перейти на данную систему налогообложения?

- Какие налоги не будет платить ИП на НПД и какую сдает отчетность?

- Как будут вычислять самозанятых граждан

- Кто такой самозанятый с точки зрения закона

- С какой даты ступает в силу?

- Налоговый вычет на сумму 10 000 рублей

- Место работы самозанятого

- Нужно ли самозанятому выдавать чек?

- Какие сроки у выдачи чеков?

- Как передать чек покупателю?

- Что указывается в чеке?

- Как выдать чек, если самозанятый продал товар через интернет в другую страну?

- Как сделать возврат?

- Что делать, когда чек аннулировал по ошибке?

- Кому выбивать чек, если работает группа самозанятых?

- Граждане каких стран могут стать самозанятыми в РФ и платить НПД?

- Льготы для налогоплательщиков

- Как принимать деньги?

- Как платить налог на профессиональный доход

- Какие налоги платят самозанятые и от каких освобождаются?

- Место ведения деятельности для целей уплаты НПД.

Вопросы и ответы

Вопрос: Как выбрать регион при регистрации?

Ответ: Регион может быть выбран либо по месту нахождения самозанятого (при условии, что эта область ввела новый налоговый режим), либо по месту нахождения его заказчиков. Если заказчики из разных регионов, то достаточно выбрать один – тот, где действует спецрежим.

Вопрос: Можно ли совмещать работу по найму и самозанятость?

Ответ: Да, можно. Главное – не взаимодействовать со своим основным работодателем в рамках тех видов деятельности, по которым будете уплачивать НПД. Например, нельзя работать дизайнером в штате компании, а по вечерам для этой же компании выполнять проекты в статусе самозанятого. А вот работать учителем в школе, а вечером писать статьи для интернет-портала вполне допустимо, как и печь пирожные на заказ.

Вопрос: Куда идут деньги от уплаты НПД?

Ответ: Деньги идут в региональный бюджет – 63 %. 37 % поступит в ФОМС, поэтому самозанятый имеет право пользоваться полисом ОМС и получать бесплатные медицинские услуги. А вот в Пенсионный фонд выплат не будет. Либо вы сами копите на свою будущую пенсию, либо делаете добровольные взносы (в приложении “Мой налог” появилась такая функция) о перечислении части налога в ПФР.

Вопрос: Какие справки можно получить?

Ответ: В приложении “Мой налог” можно получить две справки:

- О постановке на учет в качестве налогоплательщика НПД (форма КНД 1122035).

- Справка о доходах (форма КНД 1122036).

Справки могут запросить работодатели, банки при кредитовании, государственные органы для начисления субсидий и льгот.

Вопрос: Самозанятый пенсионер становится работающим и лишается льгот?

Ответ: Нет, самозанятый пенсионер продолжит пользоваться всеми льготами, что ему положены как неработающему лицу.

Вопрос: Что делать, если превышен лимит в 2,4 млн руб.?

Ответ: Если превышен лимит, то самозанятый перестанет быть плательщиком НПД. Дальнейшие варианты зависят от того, кем был самозанятый: простым физлицом или ИП. Ему придется заполнять ежегодно декларацию и платить 13 % НДФЛ со своих доходов, если он был обычным физическим лицом. Если ИП, то его переведут на другую систему налогообложения. Но на следующий год можно опять зарегистрироваться в статусе самозанятого.

Вопрос: Обязательно ли самозанятому иметь отдельную банковскую карту для приема денег от клиентов?

Ответ: Нет, необязательно. На одну карту могут поступать и денежные переводы, не связанные с трудовой деятельностью, и выручка от реализации товаров, работ, услуг в рамках спецрежима. В приложение “Мой налог” нужно вносить только суммы, с которых потом уплачивается НПД.

Пока писала статью, Путин В. В. в очередном обращении к гражданам предложил с 1 июля распространить налоговый режим для самозанятых на всю страну. Получить его можно будет в каждом регионе. Путин также предложил предоставлять статус самозанятого не с 18, а уже с 16 лет – это коснется 3 млн человек, они получат налоговый капитал в 1 МРОТ.

Кто может стать самозанятым

Основные формы самозанятости:

- Частное (физическое) лицо без ИП.

- Самозанятый ИП.

Общие требования

Гражданин РФ или стран ЕАЭС может стать плательщиком НПД, если:

Осуществляет свою деятельность на территории РФ из списка участвующих в эксперименте. Причем человек может либо сам находиться в таком регионе, либо выполнять работы для физических лиц и компаний из таких регионов. Оформление самозанятости доступно и гражданам Беларуси, Армении, Киргизии и Казахстана, если они сотрудничают с заказчиками из российских областей, где действует спецрежим.

Ведет свою деятельность один, без привлечения наемных работников.

Возраст – с 14 лет при условии согласия родителей, эмансипации или регистрации брака. С 18 лет дополнительных условий нет.

Доход не превышает 2,4 млн рублей в год

При этом неважно, ежемесячно самозанятый получает выручку или нет. Нет дохода – нет налога.

Получает доход только в денежной форме.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Законом установлены виды деятельности, занятия которыми не позволяют человеку получить статус самозанятого:

- реализация подакцизных товаров и товаров, подлежащих маркировке;

- перепродажа товаров;

- добыча и реализация полезных ископаемых;

- доставка товаров, за исключением случаев, когда компания обеспечивает курьера кассовым аппаратом для приема платежей от клиентов;

- сдача в аренду недвижимости и транспортных средств, за исключением жилых помещений;

- оказание услуг своим бывшим работодателям, если с даты увольнения прошло менее 2 лет;

- арбитражное управление, деятельность медиатора, нотариуса, оценочная и адвокатская деятельности.

Госслужащие могут получить статус самозанятых только в целях уплаты НПД от сдачи в аренду жилой недвижимости.

Работа по найму не является препятствием для регистрации самозанятости. Можно успешно совмещать два вида деятельности. Например, человек работает в редакции журнала, а в свободное время подрабатывает копирайтером в интернете. В первом случае налоги платит работодатель, во втором – сам налогоплательщик.

Самозанятость и ИП

Отдельного разговора заслуживает совмещение ИП и самозанятости. Работают все те же ограничения, представленные выше. Но чтобы перейти на спецрежим, индивидуальный предприниматель должен отказаться от используемого им налогового режима, потому что совмещать сразу два не получится.

Потребуется уведомить налоговую службу о переходе на уплату НПД. Срок – 1 месяц с момента регистрации в качестве налогоплательщика НПД. Если предприниматель не уложился в срок, то у него аннулируют статус самозанятого и он вернется к своему прежнему налоговому режиму.

Сходство всех форм самозанятости:

- получать деньги от клиентов можно любым способом: наличкой, на банковскую карту, счет в банке, электронный кошелек, для этого не нужен кассовый аппарат;

- все доходы необходимо фиксировать в приложении “Мой налог”;

- для каждого клиента надо выписать чек, это делается автоматически из приложения;

- уплачивается ежемесячно только один налог – НПД;

- не надо сдавать налоговую отчетность, вести бухгалтерию;

- нет обязательных взносов, которые у обычного ИП составляют 40 874 руб. в год плюс 1 % с дохода, превышающего 300 тыс. руб.

Отличия ИП от самозанятого ИП:

- ИП платит страховые взносы независимо от того, есть выручка в этом месяце/году или нет. Самозанятый не платит ничего, если нет дохода.

- ИП могут нанимать сотрудников, самозанятый ИП – нет.

- У ИП другие суммы ограничения дохода. Например, на УСН – до 150 млн руб., патенте – до 60 млн руб. На ОСН, ЕНВД – любая сумма. Самозанятый ИП должен зарабатывать не более 2,4 млн руб.

- ИП обязаны использовать онлайн-кассы почти без исключения. Самозанятый ИП работает без кассы, выписывает чеки из приложения “Мой налог”.

ИП на НПД — кто может перейти на данную систему налогообложения?

Воспользоваться новым налоговым режимом смогут предприниматели, действующие без образования юридического лица (ИП, самозанятые), проживающие в тех регионах России, где будет действовать или уже действует данный эксперимент. Переход ИП на НПД не является обязательным.

Для его осуществления требуется соблюдение ряда условий:

- Предпринимательская деятельность осуществляется лицом без работодателя или использования наемных рабочих.

- Лицо извлекает прибыль из эксплуатации собственного имущества или самоличной деятельности.

- Деятельность не входит в список исключений, не подпадающих под действие нововведения. Список утвержден ст.ст. 4,6 ФЗ — 422.

- Размер годового дохода не выше 2,4 млн. рублей. При превышении названного показателя ИП обязан платить налог по правилам той системы налогообложения, по которой он работал ранее. Самозанятые, не имеющие статуса ИП, будут платить НДФЛ. Годовой доход можно проверять посредством приложения. В начале следующего налогового года лицо вновь может перейти на ПНД.

Для примера использования НПД, можно рассмотреть работу массажиста в домашних условиях, фотографирование и видеосъемку по заказу, реализацию продовольственных и непродовольственных товаров собственного изготовления, услуги тамады, оформителя и т.п.

Какие налоги не будет платить ИП на НПД и какую сдает отчетность?

Рассматриваемый вид налога имеет преимущество перед другими системами налогообложения, поскольку заменяет собой следующие виды обязательных платежей:

- НДС (за исключением НДС, облагающего объекты, импортируемые на территорию РФ);

- НДФЛ (под действие данного правила подпадают доходы физического лица, на которые условно мог бы распространяться НПД);

- Страховые взносы в ОПС и ОМС за себя можно не платить. То есть, вы экономите в среднем 40 000 рублей в год. Сумма небольшая, но всё-таки приятно.

Все, что вам нужно — платить налоги через специальное приложение «Мой налог». Оно доступно в App Store и Google Play. Налог рассчитывается автоматически, но оплата производится вручную. Это позволяет избежать некорректных списаний денежных средств. Читайте далее, и узнайте, как работает приложение.

Как будут вычислять самозанятых граждан

Волна интереса вокруг нового закона породила в среде самозанятых предпринимателей настоящую панику. На форумах, специальных сайтах и в группах соцсетей вовсю кричат об охоте на таких граждан, об отъеме последнего и грабеже. «Опять государство грабит бедных», «последние копейки хотят отнять» – и т.д.

Однако при здравом размышлении разумные люди без труда придут к выводу – поводов для паники нет. Другое дело, если все случится так, как предсказывают представители политической оппозиции – налоговики начнут вычислять незарегистрированных граждан и штрафовать направо и налево. Размер штрафа для самозанятых предполагают установить в размере 100% от полученной прибыль (дохода) за отчетный период, например, месяц.

Справедлив ли такой способ пополнения казны и будет ли он реализован на практике? Безусловно, штрафовать граждан, которые становятся самозанятыми явно не от хорошей жизни, это несколько негуманно. Мы знаем, что у нефтяных компаний, возможно, гораздо больше неучтенных налогов, чем у какого-нибудь репетитора из Воронежа. С его точки зрения, это действительно ограбление бедных. Но с точки зрения закона налог с дохода должны платить все, кто его имеет.

Как будут отслеживать самозанятых?

Вариант 1. Для тех, кто оказывает платные услуги в сети как фрилансер, есть множество сайтов – Профи.ру, Фриланс.ру и т.д. Получить доступ к базам данным таких ресурсов для ФНС не составит труда. Другой вопрос, станут ли «бегать» налоговики за каждым работающим на себя гражданином – хватит ли у них на это времени, технических и человеческих ресурсов? Второй момент – установленные в рамках закона доказательства занятия предпринимательской деятельностью. Не каждый факт получения оплаты за услуги можно доказать.

Примеры объявлений граждан на популярной доске объявлений в Интернете.

Примеры объявлений граждан на популярной доске объявлений в Интернете.

Вариант 2. Лица, которые размещают на таких сайтах как АВИТО и ЮЛА объявление о сдаче имущества в аренду, тоже попадают в зону «риска». Госслужащие из налоговой, возможно, полиции, могут делать «контрольную закупку», представляясь потенциальными арендаторами вашей квартиры. И после передачи вам денег за арендну, составлять протокол и выписывать штраф.

Вариант 3. Вы оказываете услуги или продаете товар, и клиенты перечисляют деньги вам на банковскую карту. Это еще один «звоночек» и сигнал для финмониторинга признать вас самозанятым или незаконным предпринимателем, со всеми вытекающими последствиями.

Однако, если вы уже признали себя самозанятым и пользуетесь приложением для телефона «Мой налог», вы автоматически превращаетесь в открытую книгу для ФНС – теперь инспекция получает право в любое время запрашивать данные о ваших банковских счетах и задавать вопросы о доходах.

Кто такой самозанятый с точки зрения закона

Если мы зададимся вопросом о том, что значит «самозанятый», то в первую очередь обратим внимание на положения закона как первоисточника всех толкований. Все необходимые разъяснения нам дает Федеральный закон № 422-ФЗ

По закону самозанятый – это физическое лицо, вставшее в качестве самозанятого на учет в налоговую службу и ведущее деятельность в соответствии с законом о применении специального налогового режима – налога на профессиональный доход.

Самозанятыми могут стать индивидуальные предприниматели, перешедшие на данный режим налогообложения с других режимов (УСН, ОСНО, патент и т.д.).

Чтобы окончательно понять, кто такой самозанятый, давайте остановимся подробнее на ключевых моментах.

Итак, во-первых, самозанятый – это физическое лицо, гражданин России либо ЕАЭС (Евразийского экономического союза), но проживающий на территории РФ. Остальные страны в данном законе не указаны, следовательно, их граждане не могут регистрироваться как самозанятые.

Во-вторых, минимальный возраст самозанятых по общим правилам – 16 лет, однако в некоторых случаях планка опускается до 14 лет. Для регистрации подростка в качестве самозанятого потребуется письменное разрешение родителей. Либо решение суда о признании гражданина полностью дееспособным (решение об эмансипации).

В-третьих, самозанятым может считаться только тот, кто встал на учет в налоговую службу. Делается это онлайн: через приложение ФНС «Мой налог» заполняется регистрационная форма, где гражданин указывает ФИО, личные данные и выбирает регион из списка, в котором проживает или планирует работать.

Регистрация проходит проверку в течение 1-2 суток, после чего приходит уведомление о постановке на учет. Теперь осталось выбрать вид деятельности и можно начинать работать.

В-четверых, не всякая деятельность может вестись в рамках самозанятости. Самозанятый может работать только сам на всех стадиях производства товара или оказания услуги, без привлечения наемных работников. Например, если самозанятый зарабатывает рукоделием, то он должен сам и создавать товар, и продавать его. Нанимать кого-то запрещено, поэтому ИП с работниками самозанятым стать не может.

Кроме того, самозанятым можно совмещать ведение профессиональной деятельности с работой по трудовому договору.

В-пятых, самозанятый платит налог на профессиональный доход (НПД). Он составляет 4-6% от полученного дохода. Если самозанятый работает еще и по трудовому договору – на ИП, ООО, ОАО и т.д., то налоги рассчитываются отдельно:

- с дохода самозанятого – 4% при получении денег от физлица и/или 6% – от юрлица;

- с дохода по трудовому договору – 13% (стандартный НДФЛ).

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

Порядок уплаты налоговых сборов

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

,

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Налоговый вычет на сумму 10 000 рублей

Эта льгота была введена законом от 27.11.2018 N 422-ФЗ, т.е. она действовала ещё до пандемии коронавируса. Каждый зарегистрированный самозанятый получает право на налоговый вычет в пределах 10 000 рублей.

Действует вычет особым образом:

- если выручка за услуги получена от физического лица, то вместо 4% надо заплатить только 3% от дохода;

- если клиентом является организация или ИП, то вместо 6% надо заплатить только 4%.

Предположим, вы зарегистрировались, как плательщик НПД, и в первый месяц получили от своих клиентов-физлиц 50 000 рублей. Налог по ставке 4% с этой суммы составит 2 000 рублей, но вычет позволяет разделить эту сумму так:

- 3% (1 500 рублей) самозанятый платит за свой счёт;

- 1% (500 рублей) погашается за счёт вычета.

Так продолжается до тех пор, пока не будет полностью использована сумма вычета в 10 000 рублей.

Например, если самозанятый с даты регистрации заработал 500 000 рублей, то за свой счёт он заплатит 3% дохода или 15 000 рублей, а ещё 5 000 рублей будет погашено за счёт вычета. Получается, что вся сумма вычета будет использована, когда плательщик НПД, который оказывает услуги физлицам, заработает 1 млн рублей.

Вычет считается нарастающим итогом и не ограничивается по времени. То есть, если вы за первый год заработали 300 000 рублей, то использовали только 3 000 рублей из вычета, а остаток вычета в 7 000 рублей переносится на следующие годы.

Если клиентами самозанятого будут организации или ИП, то вычет израсходуется быстрее, потому что ставка налога с таких доходов выше. Так, если 500 000 рублей получено от клиентов-юрлиц и ИП, то налог составит 30 000 рублей, из них:

- 4% (20 000 рублей) платит самозанятый;

- 2% (10 000 рублей) погашаются за счёт вычета.

- Может ли самозанятый работать по трудовому договору?

- Может ли иностранец быть самозанятым?

- Как заключить договор с самозанятым?

Место работы самозанятого

Самозанятый может работать:

- дома;

- выездами;

- в офисе.

Рассмотрим каждый вариант подробнее.

Пример работы дома — это фриланс. Необходимо иметь компьютер и интернет. Чаще всего сидят дома веб-программисты или копирайтеры, блоггеры или ютуберы. Им нет нужды куда-то выходить.

Работа выездами — это прибывание на места, где будут оказываться услуги. К подобным видам деятельности относятся, например, репетиторство или починка санузла. Если есть возможность вести дело онлайн (как в случае с репетиторством), то лучше это сделать, потому что так исчезнут издержки на переезды.

Работа в офисе — вариант наиболее редкий и затратный, но не потому, что злые начальники постоянного нагружают задачами, а потому, что супервайзеры и самозанятые ещё учатся взаимодействовать в контексте устоявшегося порядка. Например, выяснилось, что юрлицам и ИП не нужно делать страховые взносы и выплачивать НДФЛ в госфонды за самозанятого. А предпринимателям, чтобы получить оплату, необходимо выписать чек с реквизитами.

Нужно ли самозанятому выдавать чек?

Нужно. Сделать это можно через то же приложение «Мой налог». Чеки выдаются, если:

- У вас официальный статус самозанятого.

- Если вы ведёте предпринимательскую деятельность в регионах, где действует эксперимент.

- Если вы получаете оплату за товары собственного производства или услуги, которые разрешены самозанятым.

Какие сроки у выдачи чеков?

Сроки для самозанятых регламентируются точно также, как и для всех остальных предпринимателей. Из закона следует, что чек формируется и отдаётся покупателю в момент расчёта (наличными, или электронным переводом).

В случае если имеет место банковский перевод на счёт, то чек нужно выдавать не позднее 9ого числа следующего месяца.

Да, с тем, чтобы выбивать чек сразу иногда могут возникнуть сложности. Но налоговая служба обещает пока что к самозанятым относится лояльнее и не штрафовать в сложные моменты.

Как передать чек покупателю?

Так как чек выдавать нужно в момент совершения оплаты, самозанятые могут делать это в электронном формате:

Способ 1. На мобильный номер или на электронную почту. Для этого потребуется сначала получить данные от клиента.

Способ 2. Через QR-код. Такой код содержится в чеке, который формируется у вас в приложении. Всё что нужно покупателю – просканировать его своим телефоном (для этого устанавливаются отдельные приложения, позволяющие считывать QR-коды).

Что указывается в чеке?

Примечание: все реквизиты формируются автоматически, вам не нужно ничего вводить вручную.

- Название документа

- Дата и время проведения расчётной операции.

- ФИО продавца, который также является налогоплательщиком.

- ID продавца.

- Указание на то, что применяется НПД.

- Наименование товаров/услуг/работ.

- Сумма.

- Номер налогоплательщика-покупателя (обязанность сообщения своего номер возлагается на него, поэтому продавец может об этом не беспокоиться).

- QR-код.

- ID налогоплательщика-оператора, если он участвует в формировании чека.

- Номер чека.

Со временем количество реквизитов может измениться, если будут введены новые поправки в закон.

Как выдать чек, если самозанятый продал товар через интернет в другую страну?

Важно! Перепродажа товаров самозанятым запрещена!

Поэтому мы говорим именно о товаре, который был произведён самим продавцом. Наиболее актуально это для мастеров ручной работы, которые не редко торгуют через интернет-ресурсы, в том числе и за рубеж.

Федеральная налоговая служба говорит о следующем порядке действий в таком случае:

- Чек формируется стандартным способом через приложение.

- В электронном виде он направляется на электронную почту покупателя, или мобильный телефон посредством смс.

Дата поступления средств – это дата, когда деньги были зачислены на счёт самозанятого.

Сумма в рублях указывается по курсу Центробанка на дату поступления этих средств.

Как сделать возврат?

Если клиент вам вернул товар, то и чек нужно аннулировать, чтобы на сумму этого товара не начислялся налог.

Сделать это можно в приложении. Такая функция там предусмотрена. Однако обязательно нужно будет указать причину аннулирования. Просто выберете нужны чек и проведите процедуру.

Что делать, когда чек аннулировал по ошибке?

В приложении нет функции возврата аннулированного чека. (Возможно введут позже, но пока нет). В этом случае, вам потребуется просто выбить точно такой же чек заново.

И также отправить его клиенту! Потому что у нового чека будет другой номер.

Кому выбивать чек, если работает группа самозанятых?

Для того, чтобы разобраться, давайте посмотрим на конкретный пример.

Три грузчика выполнили один заказ. Каждый из них работает в статусе самозанятого. Клиент провёл оплату одним платежом бригадиру этих троих. А бригадир разделил оплату и отдельно выдал каждому деньги.

В этом случае, каждый из трёх грузчиков, отражает в своём приложении свой доход, формирует чек и отправляет его клиенту. То есть, клиент получает три чека. Или четыре, если бригадир часть оплаты оставил себе (также получил доход за услуги).

И раз уж речь зашла о грузчиках, давайте перейдём к ещё одному частому вопросу.

Граждане каких стран могут стать самозанятыми в РФ и платить НПД?

Здесь всё просто. Согласно закону, встать на учёт в налоговую могут граждане Евразийского Экономического Союза, куда входят:

- РФ

- Беларусь

- Казахстан

- Армения

- Кыргызстан

Соответственно, только граждане этих стран могут рассчитывать на одобрение, если захотят зарегистрироваться в статусе самозанятых и платить налог на профессиональную деятельность.

Льготы для налогоплательщиков

Какие же льготы имеют плательщики налога для самозанятых?

Физлица не платят:

- НДФЛ с тех источников заработка, которые подпадают под условия НПД;

- НДС (за исключением налога при импорте товаров на территорию РФ);

- установленные страховые платежи.

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода, то нет каких-либо минимальных обязательных платежей. При этом самозанятые являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

Самозанятые могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Как принимать деньги?

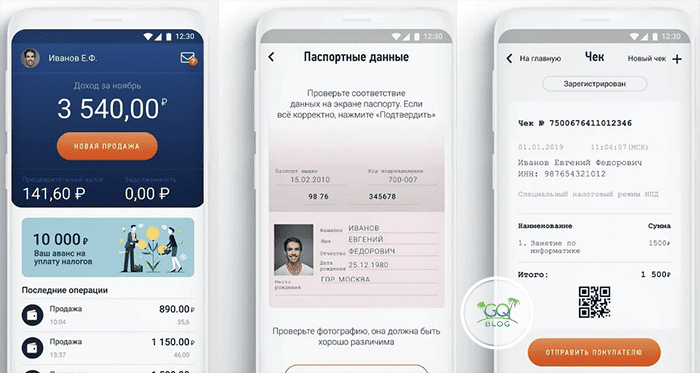

Принимать деньги можно любыми способами: электронными, безналичными, на счета, на любые карты (реальные и виртуальные) и наличными. Получив от кого-либо деньги, вы сами рашаете, формировать чек (т.е. отражать этот доход и платить с него налог) или нет. Чек формируется в приложении — вами лично. Это ваша ответственность. Никто над вами не стоит и ничего не контролирует.

Я настоятельно рекомендую открывать под самозанятость отдельную карту, можно самую дешевую или бесплатную, , вроде Electron или виртуальную. Это очень сильно упростит вам учет — вы будете знать, что все деньги, которые пришли на такую-то карту — это налогооблагаемый доход.

Как платить налог на профессиональный доход

Очень удобно наперед установить и разобраться, как работает приложение «Мой налог» для самозанятых, чтобы выплаты были автоматическими и не тратить на это время. Для этого вы указываете сферу своей занятости, источник дохода и размер выплат формируется самостоятельно. Удобно, что лицу не нужно посещать налоговую, сдавать декларацию, ведь все это приложение делает быстро. Программа до 25 числа рассчитает сумму налога, проведет все выплаты и пришлет в личный кабинет чек с указанием сумм. Внести данные нужно не позднее 12 числа текущего месяца. Если у вас суммы, полученные в валюте, стоит перевести их в рубли.

Если за прошлый период не было поступлений, налог все равно платится, но при условии, что его сумма не меньше 100 рублей. Если же меньше, тогда она добавляется в следующую оплату.

Подобный режим, с одной стороны, позволяет работать прозрачно и формировать себе стаж, но при условии дополнительных страховых выплат. Если у вас есть основное место работы, то таким образом, можете указывать подработку или дополнительный доход. Ваша основная зарплата не учитывается при формировании налога — только то, что заработано как самозанятое лицо.

Представим, что вы оказываете услуги няни или репетитора, но нигде не «числитесь». Сами за себя оплачивая налог и страховку, можно накопить на пенсию, но признаюсь честно, не думаю, что она будет слишком большой. С другой стороны, налог для самозанятых граждан не совсем честный, и специалисты рассказывают, чем опасен новый закон:

- большие компании, нанимая самозанятых, экономят на социальных выплатах — больничные, отпускные;

- до конца не известно, как именно будет рассчитываться пенсия для таких лиц и какой ее максимальный режим.

Хотя, глядя на российский опыт, стоит сказать, что он более положительный за счет более лояльной ставки.

Показатель налоговой ставки для самозанятых в мире

| Страна | Размер |

|---|---|

| США | 15,3%, хотя применяется не к 100% валовой прибыли, а к 92,35 дохода. |

| Англия, Уэльс | Дифференцированная от 0 (до 11850 фунтов) и до 45% (свыше 150 тыс. фунтов) |

| Шотландия | Дифференцированная от 0 )до 11850 фунтов) и до 65% (свыше 150 тыс. фунтов) |

| ЕС | В рамках законодательства отдельных стран |

| Германия | От 14% |

А если рассматриваете варианты дополнительной прибыли на удаленной основе, рекомендую обратить внимание на инвесткопилку от Тинькофф, о которой много написано на https://www.gq-blog.com/. Удобно один раз сесть, потратить 30-60 минут, чтобы разобраться, как работать с приложением «Мой налог» и быть уверенным, что все выплаты делаются автоматически и никаких проблем с законом не будет

Легальная работа без статуса индивидуального предпринимателя и при льготной налоговой ставке для тех, чей годовой показатель дохода не превысил 2,4 млн. Но, если он «перешагнул», тогда налог будет уже 13%. Перейти в обратном направлении несложно — достаточно подать заявление и подтвердить, что доход не превышает 2,4 млн. рублей за год или нет нанятых работников

Удобно один раз сесть, потратить 30-60 минут, чтобы разобраться, как работать с приложением «Мой налог» и быть уверенным, что все выплаты делаются автоматически и никаких проблем с законом не будет. Легальная работа без статуса индивидуального предпринимателя и при льготной налоговой ставке для тех, чей годовой показатель дохода не превысил 2,4 млн. Но, если он «перешагнул», тогда налог будет уже 13%. Перейти в обратном направлении несложно — достаточно подать заявление и подтвердить, что доход не превышает 2,4 млн. рублей за год или нет нанятых работников.

Подводя итог, резюмирую: самозанятый — отличный вариант для формирования стажа при низком налоге, но при этом в этом режиме есть много нюансов и подводных камней. Если же все же зарегистрировались, пользуетесь приложением «Мой налог» и всегда получайте достойный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Какие налоги платят самозанятые и от каких освобождаются?

По закону, все самозанятые граждане платят налог на профессиональную деятельность. Это основное и, в большинстве случаев, единственное их налоговое бремя.

Налог на самозанятость отменяет необходимость уплачивать НДФЛ с тех сумм, которые получены самозанятым в результате его деятельности. Например, если вы оказываете услуги не как самозанятый, то должны заплатить налог с прибыли 13%. Если как самозанятый — то либо 4%, либо 6%. Двойного налогообложения, как бояться многие, не будет (т.е. не надо платить и НПД, и НДФЛ — только один из них).

Это выгодно. Например, самозанятые граждане, сдающие в аренду жилой дом, отчисляют налог от дохода с ренты по ставке НПД (4-6%), а не НДФЛ (13%).

ИП, которые перешли с налоговых режимов на самозанятость, также не платят НДФЛ с той части доходов, которая облагается налогом на профессиональную деятельность, и не платят НДС в общих случаях.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.