Получим по… баллу

Содержание:

- Что такое скоринг и каких видов он бывает

- Зачем скоринговый коэффциент нужно знать любому человеку?

- Что влияет на вероятность одобрения

- Механизм скоринга

- Диапазон значений и их характеристика

- Сколько стоит

- Варианты скоринга

- Как увеличить балл?

- Какие параметры учитывает система

- Какие личные данные влияют на скоринг балл?

- Подсчет скоринг-баллов

- Виды скоринга

- По каким основаниям заявка отклоняется

- Откуда кредиторы берут данные для скоринговых моделей?

- Какой скоринговый балл лучший, какой – худший?

- Что это такое

- Считаем баллы — рассчитываем шансы на кредит

- Как платно узнать свой кредитный рейтинг

- Что такое кредитный скоринг

Что такое скоринг и каких видов он бывает

Банки дают кредиты с целью получения выгоды. За пользование заёмными средствами каждый клиент выплачивает определённый процент, из которого складывается доход банковского учреждения. И, чтобы доход не потерять, кредиторы стараются сотрудничать только с благонадёжными заёмщиками.

Чем больше платежеспособных людей воспользуются услугами, тем выше прибыль банка. Именно для этого была создана система скоринга. Она предназначена для того, чтобы в автоматическом режиме отклонить заявки на кредит тем, кто с большой вероятностью не сможет вернуть долг.

Само слово «скоринг» (или score) в переводе с английского означает – счёт, оценка, рейтинг. Что значит скоринговый рейтинг начисляется баллами, которые получает заёмщик при проверке. Чем он выше (больше баллов), тем выше шанс на одобрение заявки.

Если раньше скоринг проводился полностью в ручном режиме, то сейчас процесс автоматизирован. Данные клиента вносятся в базу, где осуществляется их проверка при помощи специального ПО.

На результат проверки может повлиять абсолютно любой фактор из жизни человека. Например, большую роль может сыграть наличие или отсутствие детей. Если семья полная и имеет двух детей, их балл будет выше, чем у матери, самостоятельно воспитывающей одного ребёнка.

Виды скоринга

Чтобы провести быструю проверку человека банки используют специальные программы. Крупные организации пишут их сами, другие пользуются готовыми решениями. Но, сведения о том, как именно работает система, тщательно скрываются. Кстати, видов скоринга всего два: социодемографический и FICO.

Давайте рассмотрим оба вида скоринга и узнаем, что это такое простыми словами:

- Социодемографический.

Как становится понятно из названия системы, её принцип заключается в социальной проверке человека: возраст, место работы, доход, семейное положение. Сведения вносятся на основании заполненной анкеты. В редких случаях требуется подтверждение соответствующими документами. Социодемографический метод используется в том случае, если человек впервые обращается в банк и не имеет КИ.

- Скоринг FICO.

Эффективный инструмент для измерения риска невыплаты долга заёмщиком. Проверка проводится на основании данных, хранящихся в БКИ (бюро кредитных историй). Скоринговый балл выставляется в пределах от 300 до 850. При этом высокий шанс одобрения начинается с 650 баллов. Если же рейтинг ниже данного показателя, возможно потребуется улучшить КИ или взять займ в МФО (чего делать крайне не советую, банки к такому относятся отрицательно и шанс получить хороший кредит в будущем станет практически равным нулю).

Кроме этого, в своей деятельности банки применяют «кредитный скоринг просрочек» и «скоринг мошеннических действий». Первый запускается, когда заёмщик допускает просрочки по платежам (по количеству полученных данных принимается решение об обращении в суд). Второй проверяет сведения о заёмщике, ищет недостоверные данные (если такие находятся, банк отказывает в выдаче кредита).

Скоринговые баллы

Итогом скоринговой проверки является начисление скоринговых баллов. В зависимости от их количества, банком принимается решение об одобрении или отклонении заявки на кредит.

Если полученное значение находится в пределах нормы, но не достигает нужного показателя, заявка может быть отправлена на рассмотрение кредитному специалисту. Он ещё раз проверяет сведения о человеке из анкеты, делает запрос в БКИ, при необходимости звонит поручителю или работодателю потенциального заёмщика. Если в процессе дополнительной проверки специалист не находит факторов, говорящих в пользу клиента, он принимает решение об отказе.

Зачем скоринговый коэффциент нужно знать любому человеку?

Данный калькулятор представляет собой упрощенную версию системы скоринга, которая используется во многих банках. Данные системы стоят 10ки тысяч долларов.

Калькулятор поможет вам определить вашу кредитоспособность и на основании полученного скорингового коэффцициента подберет для вас предложения по кредиту, который вам в большинстве случаев дадут. Вам больше не нужно будет ждать ответа банка.

Зная свой скоринговый коэффциент, вы сможете предугадать решение банка по вашей онлайн заявке с точностью более 90%.

Вы можете сразу же подать заявку, желательно в несколько банков. Это позволит вам получить займ с вероятностью более 90%.

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Русскому Стандарт Банку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Русский Стандарт Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Русского Стандарт Банка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Русскому Стандарт Банку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Русского Стандарт Банка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Механизм скоринга

Оценить или кредитоспособность при помощи скоринга можно, если есть необходимые данные. Получить их можно разными способами: посмотреть кредитную историю, изучить анкету клиента банка, ознакомиться с информацией о заемщике по его странице в соц сети и т.д. Вся собранная информация перерабатывается и выдается итоговый балл. Высокий балл дает заемщику возможность получить максимально выгодный кредит.

Разберемся с понятием скорингового балла. Во-первых, это величина не является постоянной. Ее изменение связано с конкретными действиями человека, выступающего в роли заемщика. Например, вы взяли кредит, и тем самым увеличили кредитную нагрузку; скоринговый балл после этого упал. Понятно, что в случае несвоевременного выполнения кредитных обязательств, скоринговый балл будет еще уменьшаться. Противоположное поведение заемщика – погашение кредита в срок или раньше, работает на возрастание скорингового балла.

Диапазон значений и их характеристика

Совокупность баллов, полученных по каждому пункту, определяет ваш общий скоринг-балл. В различных системах оценка его значения может незначительно различаться.

Оценка скорингового балла в бюро Эквифакс

Бюро кредитных историй Эквифакс предоставляет услуги и по подсчету скоринг-балла потенциального заемщика. Диапазон значений здесь следующий:

- до 510 баллов – очень плохой показатель, при котором кредитоваться почти невозможно;

- 511-580 баллов – уже лучше, но все равно плохо, ваши шансы минимальны;

- 581-660 баллов – «серединка», при которой кредитование возможно, но крайне сомнительно;

- 661-830 баллов – хороший уровень, при котором у вас достаточно шансов на получение кредита;

- 831-999 баллов – отличный показатель, при котором отказов в кредитовании практически не бывает.

Система оценки от компании FICO

Этой системой пользуется Национальное бюро кредитных историй. Градация здесь следующая:

- меньше 600 баллов – плохой показатель, при котором вам откажут практически в любом банке;

- 600-620 баллов – шансов мало, но вам могут предложить кредит на короткий срок и под более высокую ставку, а то и вообще кредитную карту с маленьким лимитом;

- 620-640 баллов – не очень хороший уровень, при котором вам могут снизить сумму кредита и его срок;

- 640-650 баллов – средненько, можно не рассчитывать на большие суммы кредитов и готовиться к доскональной проверке предоставленных данных;

- 650-690 баллов – хороший показатель, при котором есть все шансы получить кредит на запрошенных вами условиях и под минимальную ставку;

- свыше 690 баллов – отличный уровень, при котором вам не откажут.

Стоит отметить, что получить заветные максимальные значения вряд ли возможно, на практике такое не встречается пока.

Системы, формирующие скоринговый балл, выполняют достаточно сухую оценку, основываясь на «голых» фактах. Например, вам могут понизить балл за отсутствие постоянной прописки в данном регионе, но система не сможет учесть, что вы проживаете в собственном жилье в двух шагах от границы с соседним регионом. Или же наоборот, балл повышается за вашу руководящую должность, а то, что работаете в фирме-однодневке, система не видит.

Бывали случаи, когда одному и тому же человеку отказывали в кредите на покупку бытовой техники и одобряли ипотеку. Дело в том, что «магазинные» кредиты основаны исключительно на скоринге. Суммы там невелики и потерять их банк не боится. А вот в долгосрочных кредитах любое банковское учреждение заинтересовано. Поэтому наряду с оценкой скоринговых баллов производится комплексная оценка заемщика кредитным специалистом.

Получив низкий балл по скорингу, расстраиваться не стоит. Если банк заинтересован в выдаче вам кредита, он наверняка проведет дополнительную проверку.

Сколько стоит

На территории страны действует закон о кредитных историях. Согласно статье 8, заемщик имеет основание один раз за календарный год обратиться по месту хранения и безвозмездно получить отчет о собственной истории.

Количество обращений учитывается в бюро. Интересы заемщика охраняет Федеральная служба по финансовым рынкам. Если контора выставит требование оплатить услуги по предоставлению первого и единственного отчета, то гражданин вправе письменно пожаловаться в ФСФР на нерадивого исполнителя услуг.

Запросов за год можно формировать сколько угодно. Но правило таково: бесплатно – один. Остальные ответы предоставляются за отдельную плату в размере 300-700 рублей.

Варианты скоринга

Существует несколько типов:

- Первичный, в котором идет автоматизированная обработка персональных данных заявителя на компьютере.

- Поведенческий, где более детально анализируются остальная информация о потенциальном заемщике.

- Антимошеннический. Необходим для выявления преступных схем и оценки уровня недостоверности информации в заявке.

- Коллекторский. Для тех клиентов, которые имеют долги и просрочки по действующим кредитам.

При обработке поступившей заявки проводится первичный скоринг путем программного анализа данных на компьютере. При достижении удовлетворительных значений теста проводится поведенческий скоринг.

Как увеличить балл?

Чтобы стать самым желанным заемщиком в глазах кредитора, необходимо проводить планомерную работу по увеличению свою кредитного рейтинга. Если у гражданина висят неоплаченные долги, даже на небольшую сумму, то их стоит немедленно же погасить.

Подправить свою репутацию можно только получением новых ссуд и их исправной выплатой. Так кредитор увидит, что заемщик может быть раньше и имел проблемы с обслуживанием долгов, но в последнее время учел свои ошибки и вступил на путь улучшения.

Но, как получить новые ссуды, если кредитная история сильно испорчена, в результате чего гражданин сталкивается с постоянными отказами? Сегодня решают эту проблему микрофинансовые организации. Они запустили для таких заемщиков специальные программы, где гражданам выдают небольшие займы на сумму в 1-2 тыс. рублей. Гражданину нужно оформить и в срок выплатить серию таких ссуд. После каждой успешной выплаты МФО передает положительные данные в бюро. Чем больше в итоге будет таких данных в досье гражданина, тем быстрее начнет расти его кредитный рейтинг.

Какие параметры учитывает система

Скоринговая система просчитывает итоговый балл автоматически, поэтому так важно понимать, какие же параметры учитываются при оценке. Здесь, естественно, учитываются такие данные о клиенте, как возраст, его должность, социальный статус, заработная плата и другие

Основное внимание при оценке уделяется финансовой состоятельности заемщика, а именно, его должности, месту работы, доходу, стажу

Также во внимание принимается разница между ежемесячным платежом по кредиту и размером ежемесячного дохода. Так, например, молодым девушкам в возрасте до 35 лет будет присвоено всего 7 баллов, а вот лица старше 45 лет могут получить до 36 баллов

Таким образом, можно сделать вывод, что чем старше лицо, тем большая вероятность получить одобрение. Кстати, пенсионеры являются самой низкорискованной группой клиентов, так как они имеют постоянный источник дохода в виде пенсии, который со временем не уменьшается.

Такая же ситуация обстоит и с социальным статусом клиента. Наиболее лояльно банки относятся к лицам, состоящим в законном браке, они считаются более дисциплинированными, нежели холостые. Женатые заёмщики могут получить 29 баллов, а вот одинокие всего лишь 9 баллов. Числовые значения указаны лишь приблизительные, так как они могут отличаться в зависимости от скоринговой системы и банка.

Какие личные данные влияют на скоринг балл?

Есть заемщики, считающие, что для банка важен только уровень дохода. Сегодня это не так. Скоринг система компилирует различные данные для получения полноценного образа заемщика как платежеспособного лица. Здесь имеет значение:

- Образование – высшее, среднее и др.;

- есть ли семья или дети;

- город проживания;

- есть ли иждивенцы.

Наличие детей – всегда нагрузка на бюджет. Вероятность одобрения выдачи кредита снижается даже из-за семейного положения. При расчете кредита компании учитывают количество детей, прожиточный минимум на каждого из них, затем вычитают получившееся значение из дохода. Такой же расчет, если есть супруг или родственник на обеспечении заявителя.

Город проживания имеет значение, поскольку для каждого российского города своя средняя зарплата. Для Москвы 60 тысяч рублей – обычный доход, который возможен и при работе продавцом в магазине одежды и обуви, и для административных должностей. В Твери 60 тысяч – уже весомый доход. Человек может заниматься предпринимательской деятельностью либо работает в государственных органах уровня мэрии, в областном правительстве.

Подсчет скоринг-баллов

Итак, как же его подсчитать, этот самый скоринг-балл? Мы уже сказали, что для таких подсчетов используются специальные программы. Они разработаны таким образом, чтобы начислять некоторое количество баллов по каждому показателю.

Для подсчета скорингового балла используются следующие данные:

1. Персональные данные потенциального заемщика, а именно:

- пол;

- возраст – лицам до 35 лет присваивается от 7 баллов, людям в возрасте 35-45 лет банк начислит от 29 баллов, гражданам старше 45 лет будет присвоено от 35 баллов;

- семейное положение – состоящим в браке гражданам начисляется от 29 баллов, а вот одиноким «светит» лишь 9 баллов;

- наличие или отсутствие детей и прочие.

2. Финансовое положение клиента. Здесь играют первостепенную роль такие показатели, как:

- занимаемая должность;

- трудовой стаж на одном месте и насколько часто вы склонны менять место работы;

- ежемесячный доход и его динамика за определенный период времени;

- имеющиеся долговые обязательства и их соотношение с уровнем дохода;

- наличие или отсутствие дополнительных источников дохода (причем не только официальных).

Самый высокий балл (от 23) получат те заемщики, которые проработали в общей сложности более шести лет.

Кстати, банк проверит и вашу кредитную историю. Некоторые финансовые организации вообще не кредитуют при наличии просроченных платежей, особенно текущих. Соответственно, за хорошую кредитную историю и баллов вам начислят больше.

3. Сопутствующая информация. Здесь банком может учитываться все что угодно – имущество в собственности, наличие поручительства или залога и даже (!) насколько часто вы бываете за границей. Последний пункт многим покажется странным, а для банка это лишнее подтверждение вашей кредитоспособности.

Виды скоринга

Банки используют заявочные, поведенческие и мошеннические скоринги.

Заявочный скоринг делится на социодемографический и кредитный. Первый анализирует анкету заемщика: возраст и пол, работу, стаж, размер доходов. Второй анализирует кредитную историю: сколько кредитов брал заемщик, как платил, сколько платит сейчас и т. д.

Поведенческий скоринг предсказывает, как заемщик будет выплачивать кредит: равномерно, с опережением или с просрочками. Поведенческий скоринг может провести, например, зарплатный банк — он знает, как заемщик пользуется картой, сколько денег и на что тратит.

Мошеннический скоринг борется с намеренными невыплатами кредитов. Этот скоринг анализирует базы МВД, ФССП, внутренней службы безопасности, а также подозрительные данные в кредитной истории, например, частую смену адресов и телефонов.

Вы как заемщик можете оценить себя двумя видами скоринга: кредитным и социодемографическим.

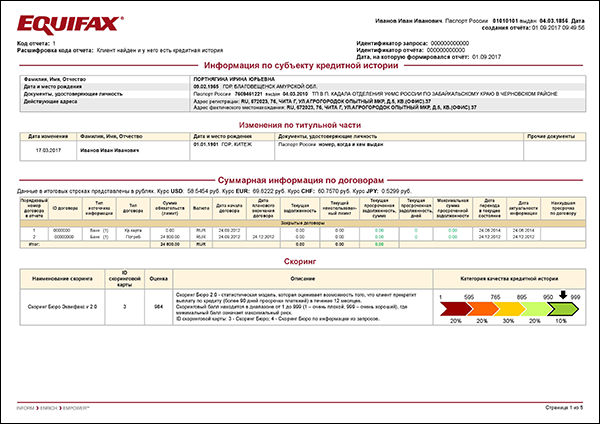

Кредитный скоринг

Кредитный скоринг используется для оценки заемщиков, которые уже брали кредиты. Скоринговый балл рассчитывается на основе анализа кредитной истории.

Пример отчета кредитного скоринга

Социодемографический скоринг

Социодемографический скоринг предназначен для заемщиков с пустой или отсутствующей кредитной историей. Он анализирует возраст, пол, семейное положение, наличие иждивенцев, образование, профессию, трудовой стаж, доходы и регион проживания.

Соцдем скоринг сверяет данные проверяемого заемщика с предыдущими клиентами банка, чтобы оценить благонадежность. Например, по статистике банка люди старше 30 лет вносят платежи по кредитам стабильнее, чем молодежь. Поэтому заемщики от 30 лет при прочих равных условиях получают более высокий скоринговый балл.

Пример отчета социодемографического скоринга

По каким основаниям заявка отклоняется

Не все заявки, поступающие в финансовое учреждение, подлежат удовлетворению. Каждый, кто заполнил анкету, хочет понимать, на основании каких обстоятельств менеджеры отказали клиенту. Среди наиболее часто встречающихся оснований отклонения можно отметить:

- низкие показатели дохода, указывающие на недостаточную возможность оптимально погашать ссуду;

- наличие негативных сведений в БКИ, свидетельствующих об испорченной репутации потенциального клиента;

- наличие у него неприятных и отталкивающих внешних признаков (признаки опьянения, неадекватного поведения);

- выявление низкого скорингового балла, подсчет которого осуществляется в автоматическом режиме на основании представленных гражданином сведений.

Для того чтобы выдача состоялась, весь спектр многочисленных требований Сбербанка, предъявляемых к потенциальным получателям денег в долг, должен быть удовлетворен.  оформление займа в Сбербанке

оформление займа в Сбербанке

Люди, которые имеют высокую заинтересованность в выдаче, имеют возможность направлять одновременно несколько анкет в адрес разных финансовых организаций. За счет этого шансы на удовлетворение обращения возрастают.

В случае отказа, анкета может быть направлена повторно, спустя несколько месяцев. Вместе с ней должна предоставляться документация, перечень которой установлен со стороны ссудодателя и имеется на его официальной странице.

Увеличить вероятность удовлетворения обращения можно за счет предоставления залогового обеспечения или наличия лица, выразившего желание поручиться за то, что финансовые обязательства будут исполнены в полной мере и вовремя.

Существует несколько способов того, как узнать одобрен ли кредит в Сбербанке. Каждый из таких методов отличается не только процессом уточнения информации, но и количеством временных затрат. Выбор наиболее приемлемого из них всегда остается за клиентом.

https://youtube.com/watch?v=_mBqI1UKW4I

Откуда кредиторы берут данные для скоринговых моделей?

Основные источники информации — это кредитная история, анкета заемщика и собственная финансовая информация кредитора (например, банк может использовать данные о платежах по карте своего клиента). Кроме этого, кредитор может привлекать дополнительные данные из других источников.

Кредитная история

Это самый важный ресурс. Чем больше информации банк или МФО получает из кредитной истории, тем точнее предсказание и тем больше шанс, что добросовестный заемщик получит кредит на выгодных условиях, а ненадежному клиенту откажут.

Кредитору важно узнать:

-

сколько сейчас у человека кредитов и займов;

-

если у заемщика были просрочки, то как часто и на сколько он опаздывал с внесением денег. Задержка с выплатой на пару дней или на пару месяцев по-разному отразится на скоринговом балле;

-

брал ли человек займы в МФО. Этот параметр важен для банков. Дело в том, что в микрофинансовых организациях клиенты обычно проходят менее строгую проверку, чем в банках. Если заемщик часто обращается в МФО, банк может заподозрить, что человеку есть что скрывать. Это понизит скоринговый балл;

-

какую сумму кредитов заемщик выплатил без просрочек. При этом каждый банк или МФО сами определяют, какой период для них важен. Кто-то изучает данные только за последний год, а кто-то — за все время существования у человека кредитной истории. Информация о кредитах заемщика должна храниться в бюро кредитных историй (БКИ) в течение 10 лет с момента последнего обновления кредитной истории;

-

часто ли человек получал отказы других кредиторов.

Многие БКИ рассчитывают скоринговые баллы для заемщиков. И при желании кредиторы могут использовать их результаты как отдельно, так и в составе своих моделей. Но в большинстве случаев банки и МФО предпочитают делать эти расчеты самостоятельно.

Анкета заемщика

Когда человек запрашивает кредит, он заполняет анкету. Информация из нее тоже будет использоваться при расчете скорингового балла.

Все кредиторы собирают примерно одни и те же данные, но выводы могут делать разные. Например, во всех анкетах есть пункт «пол», но нет единой точки зрения, кто более надежный заемщик — мужчины или женщины. У каждого банка своя статистика на этот счет, она и будет использоваться в скоринговой модели.

Обычно банки и МФО спрашивают у заемщика:

-

адрес — предполагается, что люди из регионов с более высоким уровнем жизни лучше справляются с выплатами по кредитам, чем жители неблагополучных краев и областей;

-

возраст — как правило, студенты и пенсионеры считаются наиболее рискованными заемщиками. Для остальных действует принцип: чем старше заемщик, тем ответственнее он подходит к выплатам по кредитам;

-

семейное положение — люди, состоящие в браке, обычно более дисциплинированно платят по долгам;

-

профессия, рабочий стаж — банки и МФО могут считать одни отрасли и профессии более стабильными и надежными источниками дохода, чем другие;

-

доход — более высокий доход увеличивает скоринговый балл.

Сами параметры кредита, который запросил заемщик, также нередко влияют на скоринговый балл. Например, люди, которые одалживают в МФО деньги на 3–7 дней, гораздо чаще выплачивают их вовремя, чем те, кто берет микрозаем на предельный срок — 30 дней. Статистика банков, скажем, по ипотеке может быть не такой прямолинейной, но все же не стоит выбирать кредит на максимально возможный срок «на всякий случай». Лучше сразу здраво оценить возможности своего бюджета и указать реалистичный для себя срок.

Собственная финансовая информация банка

Если человек занимает деньги в своем «зарплатном» банке, кредитор более-менее точно представляет его доход. Кроме того, у потенциального заемщика может быть вклад, дебетовая или кредитная карта в том банке, где он хочет одолжить деньги. Информация о них тоже будет включена в скоринговую модель. Ведь все эти данные помогут банку прикинуть, как человек обращается с деньгами, и оценить его финансовую дисциплину.

Дополнительные данные

Кредиторы могут использовать любые другие доступные им данные о человеке, которые они считают важными для построения скоринговой модели. Например, включить в оценку модель телефона заемщика. Кредитору легко ее узнать, если человек уже является его клиентом и установил на свой гаджет мобильное приложение или заходит на мобильную версию сайта. А когда человек оплачивает карточкой свои покупки, банк видит не только соотношение его доходов и расходов, но и на что именно он тратит деньги.

Какой скоринговый балл лучший, какой – худший?

Скоринговый рейтинг – это сумма баллов. И балльные оценки имеют определенную шкалу. У разных банков и БКИ собственные диапазоны, зависящие от методик расчетов. Рассмотрим усредненную модель:

- 250-500 баллов – плохая оценка, при которой взять новый кредит почти нереально.

- От 500 до 600 – балл ниже среднего, с ним можно получить одобрение в МФО или малоизвестном банке. Но условия будут невыгодными для клиента, так как кредиторы повышают процентные ставки для минимизации рисков.

- От 600 до 650 – удовлетворительная средняя оценка, при которой можно получить небольшой кредит или займ на средний срок под не самый низкий процент в лояльной финансовой организации.

- От 650 до 700 баллов – хороший, нормальный рейтинг, с которым можно рассчитывать на выдачу кредита многими банками. Условия кредитования будут базовыми, стандартными.

- Свыше 700 – очень высокий скоринг, с которым можно рассчитывать на 100%-ное одобрение любого кредита и на выгодные условия кредитования (увеличенную сумму, низкий процент).

Банки и БКИ используют собственные шкалы оценок, и представленная выше – усредненный вариант.

Что это такое

Скоринг – это заранее установленный алгоритм оценки платежеспособности заемщика, определяющий возможность выдачи кредита. Основывается скоринговая оценка на различных статистических данных, таких как возраст клиента, его доход, социальный статус и многое другое. В результате скоринговой оценки клиенту присваивается балл, и чем он выше, тем больше шансов на получение займа. На сегодняшний день известно несколько видов скоринга, имеющие различные цифровые значения. Их основное отличие в том, брал ранее клиент ссуду в банке или нет.

То есть, для клиентов, не имеющих кредитной истории, расчет производится по одному алгоритму, а клиенты, имеющие КИ оцениваются по другой системе:

- Социодемографический скоринг применяется для клиентов, не имеющих КИ. Здесь учитываются такие параметры, как возраст клиента, его доход, его должность, наличие иждивенцев и т.д.

- FICO скоринг анализирует кредитную историю получателя средств. здесь учитывается своевременность внесения платежей, наличие просроченной задолженности, долговая нагрузка и т.д. Лишь в последнюю очередь здесь рассматриваются демографические данные клиента.

Если итоговый балл будет довольно высоким, то есть шанс получить ссуду на более выгодных условиях. Если же скоринговый балл будет ниже среднего, то вероятнее всего, что клиенту будет предложена максимальная процентная ставка.

Считаем баллы — рассчитываем шансы на кредит

Как пример — скоринговая карта на максимальное количество баллов, равное 1000. Отвечая на вопросы, клиент набирает определенное количество балов, которое потом подсчитывается системой и уже на основании полученных результатов производится оценка кредитоспособности заёмщика банка и принимается решение о выдаче кредита или же, наоборот, об отказе. Система оценки заёмщика включает следующие параметры:

Возраст:

- меньше 20 и больше 60 лет — 15;

- от 20 до 25 лет — 34;

- за 25-30 лет — 50;

- клиент в возрасте 30-35 лет получит целых 114 баллов;

- 50-60 лет оцениваются в 97 очков.

Семейное положение:

- убежденные холостяки и девицы на выданье — 87;

- женатые и замужние — 115;

- если при этом супруги живут раздельно — 30;

- официально разведенные — 70;

- овдовевшие — 65.

Количество детей:

- отсутствие таковых — 87;

- один ребенок — 64 балла;

- двое детей — 52;

- за три чада можно получить только 14 баллов;

- больше трех — только 4.

Род деятельности:

- работник бюджетной структуры может рассчитывать на 93 балла;

- сотрудник коммерческой фирмы — на 124;

- пенсионеру дадут 19;

- остальные получают по 47 очков.

Уровень квалификации:

- ее отсутствие — 3 балла;

- должности обслуживающего персонала — 17;

- специалисты и служащие — 75 очков;

- руководителям повезет получить 122 балла.

Трудовой стаж:

- не имеющий такового получает 6 баллов;

- до двух лет — 28 очков;

- для работающих почти три года оценка улучшается до 51 балла;

- трудовая пятилетка оценивается системой в 62 года;

- больше 5 лет — 89.

Зарплата:

- до 5000 — 9;

- от 5 до 15 тысяч рублей — 57;

- 15-25 тыс р. — 94 балла;

- 25-40 р. в месяц оценивается в 140 баллов;

- доход, превышающий 40 тыс. р в месяц — 198 очков.

Наличие стационарного телефона:

- если потенциальному заемщику вполне хватает собственного мобильника — увы, получит он только 7 баллов;

- вымирающий вид, владеющий домашними телефонами, получит сразу 36 очков.

Автотранспорт:

- отсутствие автомобиля — 70 баллов;

- «зато не пешком», или отечественная старая машина — 7 баллов;

- новая машина отечественного производства — 53 балла;

- старая иномарка — 60 баллов;

- новый автомобиль зарубежного производства — 115 баллов.

Если сумма баллов после ответа на вышеперечисленные вопросы оказывается ниже 650, заемщику в кредите отказывают без объяснения причин. Вот так проводится скоринговая оценка заёмщика. Так что не являясь взрослым, женатым, бездетным и при этом богатым, получить кредит будет достаточно сложно.

Как платно узнать свой кредитный рейтинг

Платной услуга будет в том случае, если за год вы обращаетесь в одно и то же БКИ больше двух раз. Стоимость зависит от бюро и может разниться от менее чем 100 до 1000 рублей.

Кроме того, вы можете обратиться в банк, в котором ранее оформляли кредит. Услуга также будет платной. К примеру, в Сбербанке стоимость выписки — 580 рублей.

Обратите внимание! Некоторые посреднические организации предлагают платное посредничество при обращении в БКИ. При этом стоимость их услуг может быть ниже, чем по прайсу самого бюро

Обращаться к ним имеет смысл в том случае, если вы уже израсходовали два бесплатных запроса.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.