Журнал регистрации приходных и расходных кассовых документов в 2019 году

Содержание:

- Кто ведет кассовую книгу

- Какие действия осуществляют с онлайн-кассой в 2021 году при оплате картой

- Инструкция по заполнению кассовой книги

- Для кого оформление кассовой книги обязательно?

- Приходный кассовый ордер (форма КО-1) в 2020 году

- Как правильно оформить журнал?

- Как организовать учет кассовых документов на предприятии

- Как правильно заполнить титульный лист?

- Проверка кассовой дисциплины предприятий

- Для чего нужна — назначение

- Журнал регистрации приходных и расходных кассовых документов

Кто ведет кассовую книгу

Юридические лица обязаны вести кассовую книгу в 2021 году. Что касается ИП, в отношении их работы такая обязанность не закреплена. Однако должны вести сводные документы с регистрацией расхода и прихода средств, как альтернативу кассовой книге. Как правило, в подобных случаях применяется КУДИР. Принцип ее заполнения аналогичен: отражаются данные о совершенных операциях, согласно первичной документации.

Одна из причин использования книги учета для юридических лиц заключается в контроле над лимитом предприятий. По результатам каждой операции образуется денежный остаток. Его размер не должен превышать лимит, установленный законодательно. Если он окажется выше, излишек перечисляется на банковский счет. Субъект хозяйствования с этой целью предварительно заключает договор с банком об обслуживании денежно-кредитных операций.

Относительно максимальных лимитов для индивидуальных предпринимателей действует послабление. То есть, для ИП они не установлены. Но по желанию разрешается создавать отдельный норматив с целью регулирования оборота наличности в рамках предприятия.

Обратите внимание!

Кассовая книга не предназначена для документирования денежных операций, осуществляемых в рамках эквайринга (безналичные платежи). Однако через онлайн-кассу они проводятся в обязательном порядке. Выручка с эквайринга поступает на расчетный счет, закрепленный за предприятием. А в книге учета регистрируется только наличность, и лишь она влияет на лимит.

Какие действия осуществляют с онлайн-кассой в 2021 году при оплате картой

Законом 54-ФЗ реализация товаров, оплаченных банковской картой, должна отражаться в онлайн-кассе. Покупатель должен указать в заявлении, в какой форме ему вернуть деньги, и реквизиты карты, счета физического лица. Если условия не требуют экспертизы товара, то продавец обязан в течение 10 дней осуществить перевод.

Во всех ситуациях продавец может оформлять актом КМ-3 выдачу денег клиентам при работе на онлайн-кассах. Но документ необязателен. Организации вправе разрабатывать свою форму для обоснования учетных операций. Он должен содержать обязательные реквизиты первичной документации, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Для соблюдения законности кассовых операций продавцам (ИП, ООО) потребуется организовать:

- Формирование записей в кассовой книге, составление и хранение приходных и расходных ордеров. Эти формуляры по-прежнему обязательны, если в организации есть касса, и ведутся наличные расчеты.

- Журнал кассира-операциониста заполнять лишь для внутреннего учета. С началом применения онлайн-аппарата он необязателен.

- Разрешается не использовать бланки: КМ-1 – КМ-9 для отражения операций с деньгами, если продавец проводит операции через онлайн-кассу. С июля 2021 года все составляется, хранится, передается контролерам в ФНС через ОФД.

- Для ИП сохраняется ведение кассовой книги по желанию. В организациях этот формуляр обязателен в учете.

Акт о возврате денежных сумм по неиспользованным кассовым чекам В каждой организации, которая занимается торговлей, возможны ситуации, когда необходимо оформить возврат покупателю денежных средств. Для этого составляется акт, и прикладывается непосредственно сам чек, как подтверждение сделки.

Используется форма КМ-З для отражения данного факта.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Приходный кассовый ордер (форма КО-1) в 2020 году

Что это такое

Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины, который оформляется при поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У, кассир в конце дня может составить один ПКО на всю сумму, которая поступила в кассу согласно чекам и БСО.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу)

Бланк ПКО (форма КО-1)

Приходный кассовый ордер (форма КО-1), действующий в 2020 году, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88:

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2020). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2020 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления

Поступление денег от покупателей и заказчиков

Обратите внимание! В 2020 году почти все субъекты хозяйственной деятельности обязаны применять онлайн-кассы. Исключения перечислены в статье 2 закона 54-ФЗ от 22.03.2003

Также пока могут не применять кассовые аппараты ИП из сферы услуг без работников. Все остальные при приеме наличных средств за товары, работы или услуги должны не только выписывать ПКО, но и выбивать чеки ККТ.

Как правильно оформить журнал?

Законодательство предъявляет основные требования к составлению РКО и ПКО, среди которых стоит выделить:

- к ведомости в обязательном порядке прилагается первичная бумага, выступающая основанием для его формирования;

- исправления, различные ошибки не допустимы;

- каждому виду ведомостей присваивается сквозная нумерация с начала отчетного года;

- все ордера должны быть без исключения зарегистрированы в книге учета;

- ведомости действительны только в день их формирования.

При наличных платежах между юридическими лицами не стоит забывать о максимально допустимом размере договора, который допускает законодательство РФ. В 2016 году по одному соглашению сумма ограничивалась пределами 100 тыс. рублей (возможно, сейчас она несколько выше). При несоблюдении этого правила предприятию может грозить штраф.

Полученные из кассы денежные средства компания может использовать на выплату заработной платы и приобретение купленных товаров. Другие суммы, превышающие установленный лимит предприятие обязано сдавать в финансовое учреждение.

Как организовать учет кассовых документов на предприятии

Чтобы не возникало путаницы при оформлении кассовых документов, необходимо установить на предприятии правило по порядку ведения нумерации первичных документов. В связи с тем, что нормативными актами не установлен порядок ведения регистрации кассовых документов в журналах учета, его стоит внедрять в компаниях самостоятельно.

Издайте приказ по кассовой дисциплине на предприятии и включите основные моменты в положение об учетной политике. Укажите, что нумерация в кассовой книге должна вестись строго в хронологическом порядке и непрерывно. Например, включите в приказ такую фразу: «Вести с нового года сквозную нумерацию приходных и расходных кассовых ордеров, начиная с номера 1». Если есть какие-то особенности (разрядность в номере, наличие буквенных обозначений, префиксов), то все подробно опишите.

***

Обновлять ли нумерацию ПКО или РКО на предприятии с нового года? Это решается в индивидуальном порядке. Удобнее начинать вести учет заново с 1 января — тогда разрядность номеров не будет слишком большой. То, какое решение принято по нумерации первичных кассовых документов, укажите в отдельном локальном акте (приказе) и включите этот пункт в учетную политику.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как правильно заполнить титульный лист?

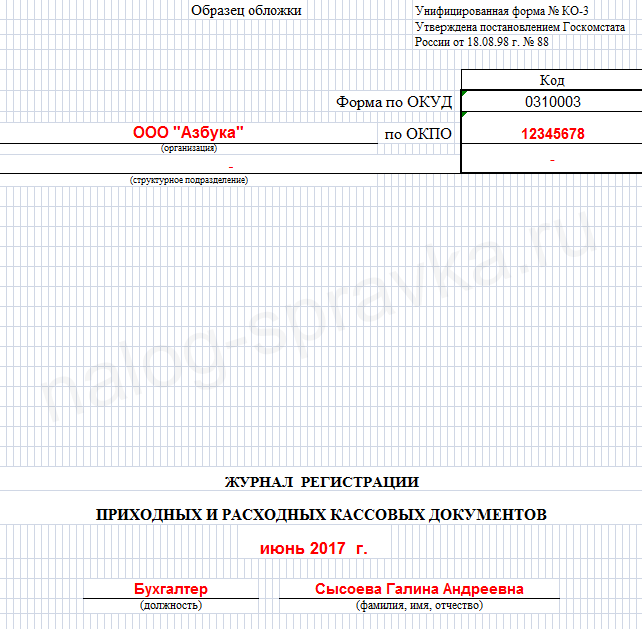

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

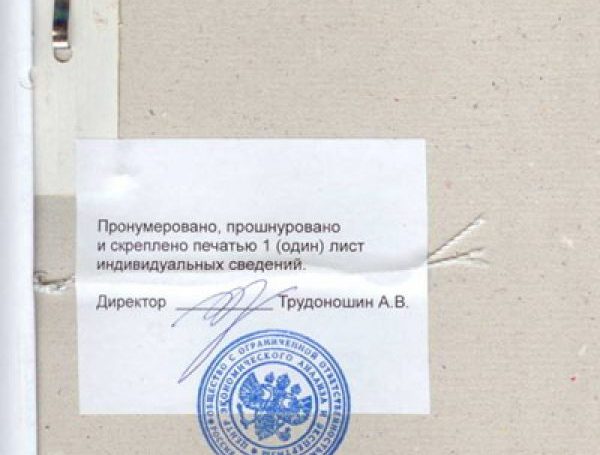

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Проверка кассовой дисциплины предприятий

За соблюдением правильности ведения по движению КО-1 и КО-2 ранее принадлежало банкам, но с 2012 года такие полномочия перешли ИФНС России. Инспекция, при выездной проверке, имеют право проверить остаточную наличность по кассе, распечатав с фискальной памяти ККМ и сравнить с документальным оформлением.

Грубым нарушением будет считаться не совпадение сумм «налички» по кассе с кассовой книгой.

Постановка нумерации кассовых ордеров в книге учета не по порядку не считается нарушением кассовой дисциплины.

Правила соблюдения кассовой дисциплины заключаются в учете хозяйственных операций наличности предприятия. Ответственным за порядком учета хоздействий в кассе назначается материальное лицо, которое действует по должностной инструкции.

Ведение кассы сопровождается оформлением таких документов: КО-1, КО-2 и кассовая книга. Соблюдайте правила заполнения этих документов, и вы избежите нарекания со стороны ИФНС РФ.

Нужно помнить, что налоговая инспекция за нарушение кассовой дисциплины налагает штрафные санкции не только на организацию, но и на должностное лицо.

Для чего нужна — назначение

Основной целью ведения кассовой книги является фиксирование реализовываемых потоков денежных средств предприятия (приход, расход).

Данные записи помогают отслеживать передвижение наличных средств в организации.

Возникшие неясности в ходе осуществления проверки контролирующими органами с помощью представления кассовой книги сможет прояснить ситуацию и увидеть подлинную картину операционного учета наличных денег.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Инвентаризация также направлена на проверку полноты, правильности и точности отображения в кассовом учете операций за проверяемый период и соблюдения норм действующего законодательства, направленных на регулирование кассовой дисциплины.

Управленческий учет предприятия не может обойтись без кассовой книги, здесь максимально детально отображаются доходы и расходы фирмы, способные повлиять на принятие решения в части использования прибыли компании.

Журнал регистрации приходных и расходных кассовых документов

Главная / Кассовая дисциплина

Журнал регистрации кассовых документов – это учетный журнал, в котором регистрируются первичные документы, подлежащие дальнейшей передаче кассиру для исполнения. К ним относятся:

- приходные и расходные ордеры (ПКО и РКО);

- платежные и расчетно-платежные ведомости;

- счета на оплату;

- заявления на выдачу наличных и пр.

При этом РКО, оформленные к зарплатной ведомости, регистрируются в журнале после фактического совершения выплат, тогда как остальные документы фиксируются в регистре до поступления или выдачи денег.

Нюансы оформления журнала

Типовая форма журнала регистрации № КО-3 утверждена Постановлением Государственного комитета по статистике РФ от 18.08.1998 №88.

1) С 01.01.2013 года унифицированные бланки утратили статус документов, обязательных к применению. Законодательного требования использовать в учете журнал регистрации по форме №КО-3 не установлено, как и административной ответственности за отсутствие такого регистра. Однако организациям (ИП) с большим документооборотом целесообразно регистрировать документы, связанные с движением наличности, во избежание неправомерного изъятия денег из кассы по поддельным бумагам.

Наличие журнала позволяет провести сверку зарегистрированных документов с бумагами, согласно которым кассир выдавал и получал наличные деньги в течение рабочего дня, и сопоставить фактический остаток наличности с суммами по документам, зафиксированным в регистре.

Субъект может разработать образец регистра первичных кассовых документов самостоятельно, исходя из особенностей хозяйственной деятельности, или использовать типовой бланк.

2) Функция по заполнению журнала обычно возлагается на материально-ответственного работника (бухгалтера, кассира и пр.). Контролирует правильность заполнения документа главный бухгалтер.

3) Промежуток времени, на который заводится регистр, определяется компанией самостоятельно и зависит от объема первичной документации.

4) Журнал можно вести как в бумажном виде, так и электронном. Бумажный бланк следует пронумеровать, прошить и заверить личной подписью руководителя (другого уполномоченного лица). Проставлять печать не обязательно. Большинство бухгалтерских программ формируют журнал регистрации автоматически без дополнительных затрат времени со стороны ответственного работника.

5) Ошибки при заполнении бланка допускать нежелательно. Если ошибка допущена, то неверную информацию нужно зачеркнуть (при этом ошибочная запись должна легко читаться), сверху внести верные данные, поставить подпись ответственного работника и дату внесения исправления.

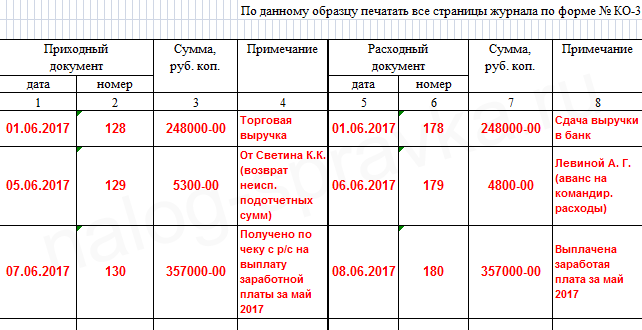

Образец заполнения формы КО-3

Титульный лист

- В строке «Организация» указывается сокращенное наименование организации или ИП (журнал является внутренним сводным регистром и писать полное наименование в соответствии с учредительными документами – нет необходимости).

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений.

- В строке «Код по ОКПО» указывается код ОКПО из уведомления Росстата.

- В центре титульного листа указывается период, на который заведен регистр.

- Ниже заполняются должность и Ф.И.О. лица, ответственного за ведение документа.

Вкладной лист

Вкладные листы представлены в виде таблицы, разделенной на две части:

- в левой части (столбцы 1-4) регистрируются приходные документы;

- в правой части (столбцы 5-8) – расходные.

Заполнение таблицы производится следующим образом:

| № столбца,приход | № столбца,расход | |

| 1 | 5 | Дата составления первичного документа |

| 2 | 6 | Его порядковый номер |

| 3 | 7 | Сумма документа в рублях и копейках |

| 4 | 8 | Примечания: – сведения о получателе (плательщике); – целевое назначение денег. |