Какой порядок расчета налога на имущество организаций?

Содержание:

- Расчет налога по среднегодовой стоимости

- Величина ставок по налогам

- Расчет платежей по налогу на имущество организаций

- Налог на имущество: пример расчета

- Объекты налогообложения

- Уплата и отчётность по налогу на имущество

- Заполнение Аванса по налогу на имущество

- Различные способы вычисления среднегодовой стоимости

- Кому полагаются льготы?

Расчет налога по среднегодовой стоимости

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2020 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

| По состоянию на: | Остаточная стоимость, тыс. руб. |

| 01.01.19 | 100 |

| 01.02.19 | 95 |

| 01.03.19 | 90 |

| 01.04.19 | 85 |

| 01.05.19 | 80 |

| 01.06.19 | 75 |

| 01.07.19 | 70 |

| 01.08.19 | 234 |

| 01.09.19 | 207 |

| 01.10.19 | 191 |

| 01.11.19 | 174 |

| 01.12.19 | 146 |

| 31.12.19 | 118 |

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Налог к уплате за год = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе установлены авансовые платежи, организациям нужно платить их трижды в год, а затем уменьшать налог к уплате за год на их суммы.

Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2021 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Расчет платежей по налогу на имущество организаций

Выберите объект недвижимости, расположенный на вашем земельном участке

Обратите внимание, что при уплате налога на некоторые постройки применение вычета не распространяется.

Введите площадь объекта недвижитмости.

Укажите кадастровую стоимость объекта (если вы не знаете стоимость своей постройки, узнать ее можно на сайте Росреестра или в администрации своего населенного пункта).

Укажите налоговую ставку для своего объекта недвижимости (ставка зависит от типа объекта и его целевого предназначения).

Получите результат.. Более подробно о том, что такое налог на имущество организаций, вы можете прочитать в отдельной статье

Далее же будут просто описаны основные принципы расчета этого налога. Так, данный вид налогообложения с 2019 года более не касается движимого имущества и применяется только по отношению к недвижимости, которая состоит на балансе предприятий и используется при ведении коммерческой деятельности. Порядок этого расчета достаточно сложный

Более подробно о том, что такое налог на имущество организаций, вы можете прочитать в отдельной статье. Далее же будут просто описаны основные принципы расчета этого налога. Так, данный вид налогообложения с 2019 года более не касается движимого имущества и применяется только по отношению к недвижимости, которая состоит на балансе предприятий и используется при ведении коммерческой деятельности. Порядок этого расчета достаточно сложный.

Так, расчет налога проводится исходя из кадастровой стоимости имущества, причем необходимо проведение расчета стоимости всего имущества на каждый месяц в течение календарного года. При этом в зависимости от конкретного региона, где находится имущество, а также от типа имущества и его кадастровой стоимости изменяется и процентная ставка, применяемая при налогообложении.

Все это порождает множество сложностей, связанных с расчетом налога на имущество организаций, и даже несмотря на то, что сейчас этим налогом облагается только недвижимое имущество, необходимо тщательно проверять все подаваемые в ФНС сведения, касающиеся собственности организации. Отдельные виды организаций, например — религиозные структуры, могут быть освобождены от необходимости уплаты этого налога как полностью, так и в отношении лишь конкретных видов имущества.

Чтобы быстро и наиболее точно рассчитать налог на имущество организации с помощью калькулятора, достаточно сделать несколько простых действий. В первую очередь следует ввести применяемую в отношении предприятия процентную ставку. Она варьируется от 0 до 2,2%. После этого следует заполнить остаточную стоимость имущества, которым владеет организация за каждый месяц отдельно.

Заполнение производится по остаточной стоимости имущества на первые числа каждого месяца в году, а также на 31 декабря года. После этого будет произведен расчет целого ряда важных в контексте бухгалтерского учета и налоговой отчетности показателей. Так вы получите точную среднегодовую стоимость имущества, общую сумму налога — как в виде авансового платежа, так и доплаты, а также размеры платежей за каждый квартал года, что значительно упростит ведение бухгалтерии.

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

|

Налоговая база |

Отчетные периоды |

|

рассчитывается исходя из среднегодовой стоимости |

I квартал, полугодие, 9 месяцев |

|

рассчитывается исходя из кадастровой стоимости |

I квартал, II квартал, III квартал |

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

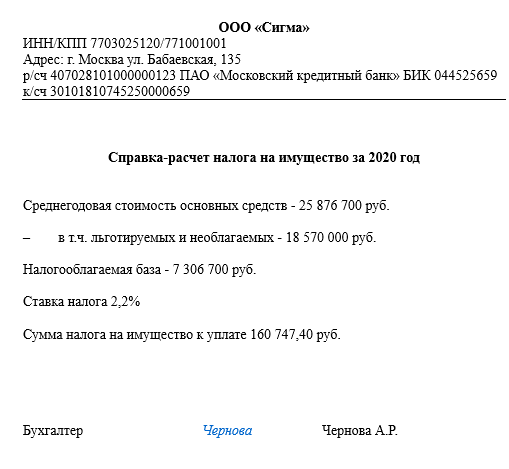

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Объекты налогообложения

Исчерпывающий список объектов недвижимости, с которых владелец должен уплатить имущественный налог, дан в статье 401 НК РФ:

- жилой дом, в том числе постройки, которые находятся на земле личных подсобных хозяйств, ИЖС, огородничества и садоводства (дачи, садовые домики);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- другие объекты.

По объектам, которые не подлежат государственной регистрации, ничего платить не надо, как и по имуществу многоквартирного дома, относящегося к общедомовому (лифты, лестничные клетки и пр.).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если объект принадлежит нескольким собственникам, то каждый платит пропорционально своей доле. А за детей, владельцев имущества, расплачиваются родители, опекуны и другие законные представители.

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости

Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

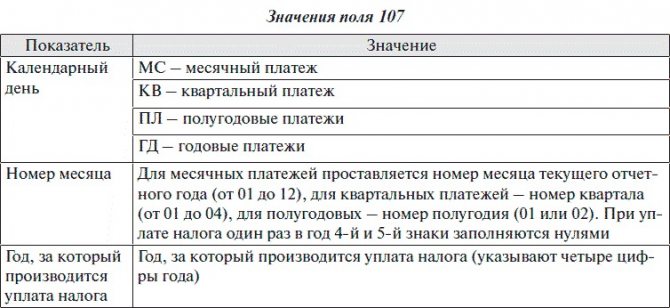

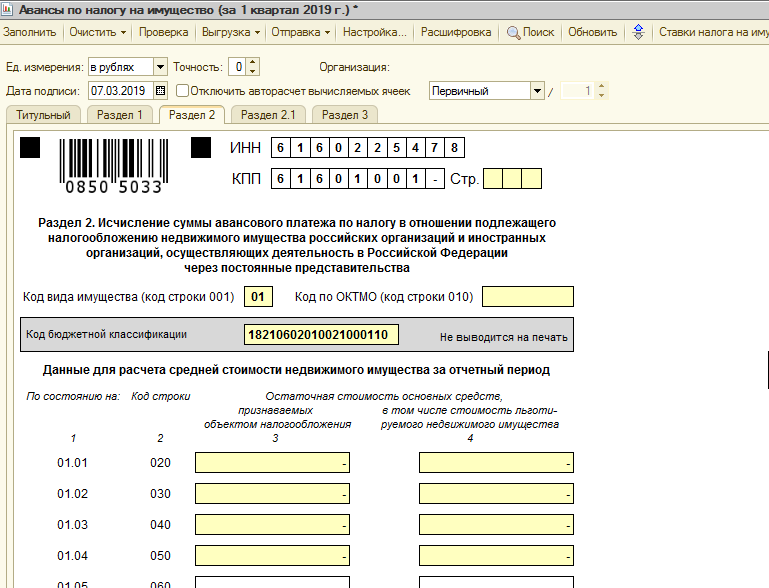

Заполнение Аванса по налогу на имущество

Расчет по авансовому платежу по налогу на имущество должен быть представлен в следующем составе:

-

титульный лист, где заполняется данные по учреждению;

-

раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

-

раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

-

раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

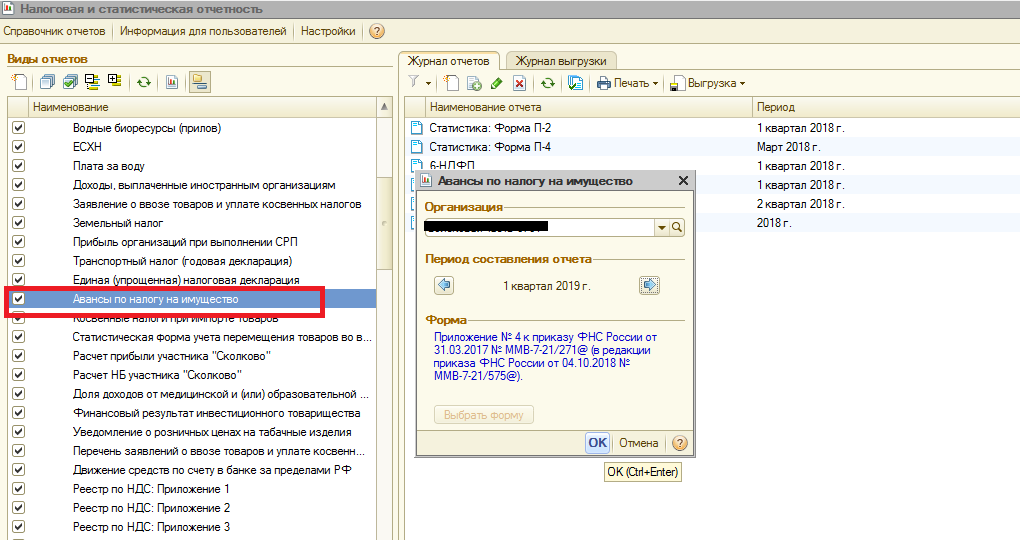

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» – «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

-

номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее – если оформляете корректировочный);

-

отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

-

форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением №2 к Порядку заполнения расчета);

-

по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

-

имущество, налог по которому уплачивается по местонахождению организации;

-

имущество каждого обособленного подразделения с отдельным балансом;

-

недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

-

имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Различные способы вычисления среднегодовой стоимости

В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

-

Упрощенный метод предполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода:

∑ср.-год. = (∑перв. нач. + ∑перв. кон.) / 2

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

-

Метод с учетом месяца ввода-вывода ОС. Это тоже приблизительный способ, являющийся, однако, более точным, чем первый. Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств. При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства. Формула выглядит таким образом:

∑ср.-год. = ∑перв. нач. + ∑ЧМ1 / 12 — ∑ЧМ2 / 12

-

«Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12:

∑ср.-год. = {(∑перв. нач. М1 + ∑перв. кон. М1 ) / 2 } + {(∑перв. нач. М2 + ∑перв. кон. М2 ) / 2 } + … + {(∑перв. нач. М12 + ∑перв. кон. М12 ) / 2 } / 12

-

Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ. Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года. Ее текст предписывает вычислять этот показатель следующим образом: остаточную стоимость на начало каждого отчетного периода нужно приплюсовать к остаточной стоимости на конец года, а затем разделить на количество месяцев в году плюс дополнительный месяц, то есть на 13. Формула:

∑ср.-год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Кому полагаются льготы?

Не платить этот налог могут граждане, которые определены в ст. 399 и 407 соответствующего Кодекса. Документ определяет: сбор могут не платить определенные лица на федеральном и региональном уровне. Не интересен, такой налог на федеральном уровне таким категориям как:

- ветераны ВОВ;

- Герои Советского Союза и РФ;

- инвалиды детства, 1-ой, 2-ой групп;

- ликвидаторы ряда ЧС;

- военнослужащие и их семьи.

Пенсионеры могут не переживать за дополнительные расходы – они освобождены от уплаты. Оплатить, а предварительно рассчитать размер сбора, нужно в том случае, когда, например, 2 квартиры или большой земельный надел. Льгота лишь на 1 объект в категории

Не обязательно наперед рассчитать налог по кадастровой стоимости для лиц, у которых постройка меньше 50 квадратов. Можно не узнавать, какой размер выплаты и ряду других лиц, которые имеют льготы от органов местного самоуправления. Не платят пошлину многодетные семьи.

Налог не предусматривает льготу, если объект выше 300 млн. рублей.

Если он не платится по льготе, лицо самостоятельно информирует службу об этом, предоставляя документы для доказательства.