Реквизиты для оплаты штрафа в пфр за сзв м в 2021 году

Содержание:

- Оплачиваем штраф

- Что будет, если СЗВ-М сдана с ошибками

- Отчет СЗВ-М и СЗВ-Стаж: общие положения

- Готовим возражение на штраф

- Кто и когда сдает СЗВ-М

- Штрафы за несвоевременную сдачу СЗВ-М в 2020 году

- Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

- Как заполнить платежку на штрафы

- Какие ошибки в отчете приводят к штрафным санкциям

- Штраф за дополняющую СЗВ-М и как избежать его

Оплачиваем штраф

Если всё-таки штраф вам придётся оплатить, то уточните реквизиты для перечисления средств в страховом фонде. Чтобы понять, куда платить сумму, обратитесь в фонд по месту регистрации фирмы.

Бланк с реквизитами обязательно содержит данные:

- Полное название фонда;

- ИНН и КПП государственной структуры;

- Наименование банка, в котором действует расчётный счёт>;

- 20 цифр счёта;

- БИК, ОКТМО, кор./счёт;

- КБК (штраф перечисляется по цифровому значению, одинаковому для всех регионов);

- Назначение перевода (укажите месяц, за который была сдана отчётность с ошибками, год, а также номер бланка в базе фонда).

На балансе предприятия необходимо отобразить начисление и оплату штрафа.

Проводки по штрафам СЗВ -М будут выглядеть так.

| Д-т | К-т | Сумма, руб. | Операция |

| 99.01 | 69.02.07 | 3000 | Штраф принят к учёту |

| 69.02.07 | 51 | 3000 | Штраф оплачен |

Что будет, если СЗВ-М сдана с ошибками

Последствия зависят прежде всего от характера ошибок, допущенных при заполнении формы. Так, крайне нежелательно указывать в документе СЗВ-М неверные:

- страховой номер лицевого счета работника (подрядчика по гражданско-правовому договору);

- Ф. И. О. работника;

- ИНН работника.

Что делать работодателю, если у вновь принятого работника отсутствует СНИЛС? Как сдать отчет в ПФР? В проблеме разбирались эксперты справочно-правовой системы «КонсультантПлюс». Получите пробный онлайн-доступ, чтобы посмотреть ответ на поставленные вопросы.

Подпишитесь на рассылку

Если эти (и иные ошибки, которые фонд посчитает существенными) присутствуют в документе, то они могут рассматриваться как факты, свидетельствующие о представлении в ПФР недостоверных сведений. Санкции здесь те же, что и в случае с непредставлением формы.

Однако ПФР не будет вас штрафовать, если:

- в течение 5 дней после получения запроса вы направите в ведомство уточненные данные (п. 38 Инструкции, утвержденной приказом Минтруда России от 22.04.2020 № 211н);

- до обнаружения ошибки специалистами ПФР вы самостоятельно пришлете уточнения (п. 40 инструкции № 211н).

В статье К+ рассмотрены случаи, когда за самостоятельное исправление ошибки в СЗВ-М могут оштрафовать директора. Для прочтения оформите бесплатный пробный доступ к системе.

Уточнения могут присылаться:

- Посредством отправки в ПФР отменяющей СЗВ-М — с кодом «отмн» (например, если в форме ошибочно указаны данные об уволенном работнике).

- Посредством отправки дополняющей СЗВ-М — с кодом «доп» (если в форме работодатель забыл указать данные о каких-либо работниках).

- Возможны сочетания указанных форм и обычной. Например, форма с кодом «отмн» может отменить ошибочное сообщение о неверном ИНН, а отправленная вместе с ней обычная СВЗ-М — сообщить верный ИНН.

Как видим, оснований для наложения штрафов у работников ПФР немало, однако у вас в любом случае есть шанс уменьшить штраф в судебном порядке. Но для этого должны быть веские аргументы. Рассмотрим, какими они могут быть, на примере нескольких судебных прецедентов.

Отчет СЗВ-М и СЗВ-Стаж: общие положения

СЗВ-М и СЗВ-Стаж – формы индивидуального персонифицированного учета, содержащие данные о сотрудниках организации или работниках ИП. Контроль за предоставление сведений персонифицированного учета возложен на территориальные органы ПФР.

СЗВ-М включает в себя индивидуальные данные о сотрудника (ФИО, СНИЛС, ИНН), СЗВ-Стаж – информацию о периодах страхового стажа и оснований для досрочного оформления пенсии.

Кто подает

Отчетные формы СЗВ-М и СЗВ-Стаж подают все работодатели (как юрлица, так и предприниматели), независимо от формы собственности, организационной структуры, уровня доходов, количества работников.

Обязательства по составлению и подаче СЗВ-М и СЗВ-Стаж присваиваются в том числе:

- физлицам, зарегистрированный в качестве ИП, с одним сотрудником и более;

- организациям, которые не имеют в штате работников, а контроль деятельности которых осуществляется директором-единственным учредителем;

- компаниям, которые находятся в процессе ликвидации. В подобных случаях в отчет включается физлицо-ликвидатор, с которым заключен договор ГПХ, либо члены ликвидационной комиссии (если договор оформлен на компанию, а не на физлицо).

В отчеты СЗВ-М и СЗВ-Стаж включаются все сотрудники организации, оформленные по трудовым договорам либо привлеченные к работе на основании соглашений ГПХ. В отчетах отражается информация о работниках, которые проработали в организации от 1-го дня.

ИП-работодатели подают отчеты СЗВ-М и СЗВ-Стаж на работников, информацию о себе в отчетах не отражают.

Сроки подачи

Законом установлены следующие сроки подачи отчетов СЗВ-М и СЗВ-Стаж в 2021 году:

| Отчетная форма | СЗВ-М | СЗВ-Стаж | ||

| Отчетный период | Календарный месяц | Календарный год | ||

| Срок подачи отчета | Общий порядок | До 15-го числа месяца, следующего за отчетным | До 1 марта года, следующего за отчетным | |

| При ликвидации организации | Не позже дня внесения данных о ликвидации в ЕГР | |||

| Досрочно | Досрочная подача отчета не предусмотрена | При получении работодателем заявления о выходе работника на пенсию, СЗВ-Стаж подается в ПФР в течение 3-х дней с момента получения заявления | ||

Форма подачи: электронная или бумажная

Форма подачи отчетов СЗВ-М и СЗВ-Стаж зависит от количества сотрудников, трудоустроенных у работодателя. Если среднесписочная численность работников организации/ИП составляет до 24-х человек включительно, то отчетные формы можно подавать в ПФР на бумажном носителе. В случае если количество сотрудников составляет 25 человек и более, то работодатель обязан подать отчеты СЗВ-М и СЗВ-Стаж исключительно в электронной форме, посредством телекоммуникационных каналов связи.

Подтверждением сдачи электронной формы СЗВ-М и СЗВ-Стаж является электронная квитанция о принятии документов, полученная работодателем от ПФР.

Готовим возражение на штраф

Действия фонда не всегда могут быть законными: здесь играет роль человеческий фактор. Поэтому иногда штрафы не имеют реальных обоснований. В таких случаях всё решит суд, а чтобы положиться на его компетентность, необходимо подать иск.

Для составления вашего возражения на действия сотрудников страхового фонда рекомендуем придерживаться последовательности действий:

- Для начала ознакомьтесь с тем, что указал фонд в акте проверки. Если вы проигнорируйте этот документ, то и в суд не сможете подать;

- Проанализируйте обоснованность требования об уплате суммы штрафа за ошибки в фонд (если данные недостоверные, то соберите все необходимые доказательства, которые это подтвердят);

- В возражении укажите ваши аргументы в пользу отмены/снижения штрафа, а также не забудьте прикрепить сам отчёт;

- Составленное возражение отправляйте на рассмотрение суда.

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

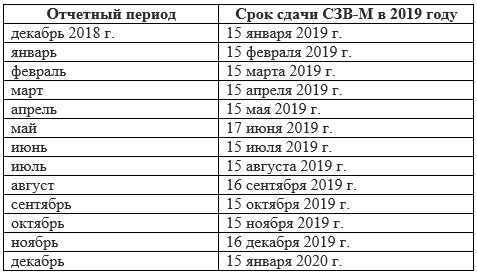

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Если в исходном отчете СЗВ-М не включен по ошибке сотрудник, нужно, как можно быстрее сдать в ПФР дополняющий бланк. Это окажет существенную помощь в обжаловании наложенного взыскания.

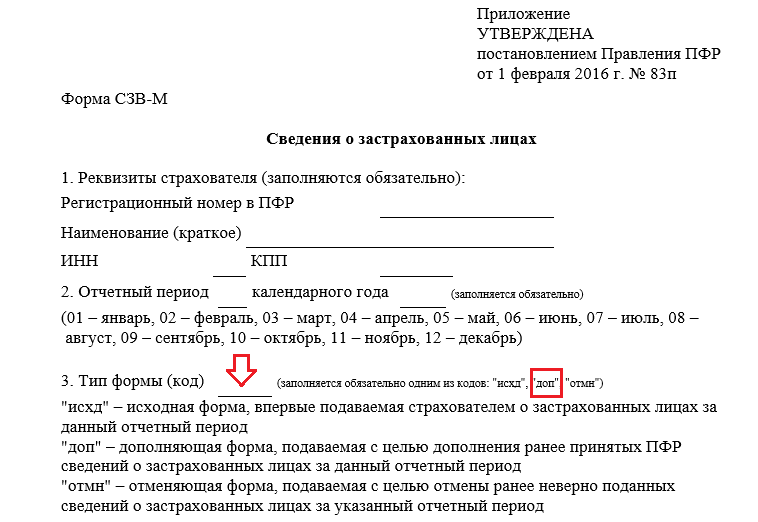

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Штрафы за несвоевременную сдачу СЗВ-М в 2020 году

Согласно правительственному постановлению №83 форма СЗВ-М, начиная с апреля прошлого года, должна подаваться в территориальные подразделения Пенсионного фонда. Сдавать ее следует всем страхователям: и организациям, и частным предпринимателям, которые имеют наемных сотрудников и производят выплату заработной платы и других вознаграждений в их пользу.

Таким образом, чтобы рассчитать, в каком размере грозит штраф за неподачу отчета, нужно умножить 500 рублей на то количество сотрудников, по которым не была предоставлена информация вообще или данные были поданы не в полной мере.

В расчет берутся не только те люди, с которыми заключены трудовые договора, но и те, кто работает на основании договоров цивильно-правового характера. Штрафы за несвоевременную сдачу СЗВ-М в 2020 году начисляются как за каждый полный, так и каждый неполный месяц просрочки.

Важно сказать, что штраф может быть наложен не только на организацию, как плательщика налогов, но и на ее должностных особ, например, директора или бухгалтера, которые являются ответственными за своевременную подачу отчетности в фонды. Размер штрафных санкций в этом случае может колебаться от 300 до 500 рублей

Возможно ли снижение размера санкции

В поточном году не было внесено никаких изменений в законодательные акты, поэтому, как и в 2020 году, не существует обстоятельств, которые бы могли снизить размер штрафа или вовсе отменить его. Механизм снижения штрафной суммы не предусмотрен в принципе.

В данном случае можно привести ряд факторов, которые будут служить смягчающими обстоятельствами, среди них:

- нарушение подобного рода допущено организацией в первый раз;

- период просрочки составляет незначительный период, например, один день;

- ошибка в форме не является принципиальной и т.д.

Нужно отметить, что при обращении в суд важно правильно сформулировать свой запрос, поскольку судебный орган чаще всего не даст истцу больше того, о чем он просит. В том же 2020 году велось подобное разбирательство в Оренбургской области

Согласно решению суда, штраф был снижен в два раза, ровно на столько, на сколько об этом попросила компания-заявитель.

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

- физические лица работают в организации по трудовым договорам или договорам ГПХ, авторского заказа, издательским лицензионным договорам и прочим договорам, перечисленным в самой форме;

- действие таких договоров приходится на отчетный период (отдельно или в совокупности: заключены, продолжают действовать, прекращены в таком периоде);

- выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР (п. 1 ст. 7 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ; п. 2.2 ст. 11 закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ).

Таким образом, не имеет значения для целей заполнения формы следующее (письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581):

- факт отсутствия выплат физическому лицу в отчетном периоде при наличии таких начислений в его адрес;

- нахождение сотрудника на больничном, в декрете и в аналогичных ситуациях;

- нахождение сотрудника в отпуске (в том числе в отпуске за свой счет при отсутствии деятельности в организации);

- наличие в организации только руководителя (являющегося единственным учредителем), с которым ни трудовой договор, ни договоры ГПХ не заключены.

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Можно ли избежать штрафа, если вы забыли включить в СЗВ-М кого-то из сотрудников? Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как суды различных уровней решали этот вопрос.

Какие ошибки допускают бухгалтеры при заполнении СЗВ-М читайте в материале «Самые частые ошибки в СЗВ-М».

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может. Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?»

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

Как заполнить платежку на штрафы

В два счета: как составить платежное поручение на оплату пеней и штрафов * Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000. ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД.

Образец платежного документа на оплату штрафа в пфр

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2021 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2021).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

- В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль.

А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача – тоже повод для этого) исключительно в судебном порядке.

Еще почитать —> С какого момента в 2021 г учитывать кадастровую стоимость установленную решением суда для пересчета арендной платы за землю

Получатель платежа: УФК по Московской области (ГУ- Отделение Пенсионного фонда РФ по г.Москве и Моск.обл.) ИНН: 7703363868 КПП: 770301001 № счета: 40101810845250010102 в банке: ГУ Банк России по ЦФО БИК: 044525000 КБК: 39211620010066000140 ОКТMО: 46656101 Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 Отделение ПФР по г. Москве и Московской области Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)Муниципальные образования Московской области → Муниципальные районы Мос-ковской области → Чеховский муниципальный район → Городские поселения Чеховского муниципального района → Город ЧеховПеревести ОКТMО 46656101 в ОКАТО Очистить бланк Распечатать квитанцию Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций. После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Платежка На Штраф В Пфр 2021 Образец За Сзвм Статус

Например, если компания предоставила СЗВ-М за март 2021 года только 30 апреля, то размер штрафа будет зависит от общего числа сотрудников, сведения по которым должны были быть в отчете. Если в компании 50 человек, то штраф будет равен 50 х 500 = 25 000 рублей.

Приказ Минфина РФ от 07.12.2021 № 230н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации» (изменения утверждены Приказом Министерства финансов РФ от 1 июля 2021 г. КБК.

Фиксированные СВ на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей 182 1 02 02140 06 1200 160 Фиксированные СВ на ОПС (страховая часть) 182 1 02 02140 06 1110 160 Фиксированные СВ на ОПС (накопительная часть) 182 1 0200 160 Бланк платежного поручения в ПФР Скачать Как заполнить платежное поручение

Образец заполнения платежного поручения штрафа в пфр 2021

Сервис выдаст актуальные на день запроса сведения, которые и нужно указать в платежном документе. ОКТМО в платежном поручении в ПФР Если адреса организаций и прописка предпринимателя не менялись, то не изменится и ОКТМО.

Какие ошибки в отчете приводят к штрафным санкциям

СЗВ-М является основной отчетной формой, подаваемой в Пенсионный фонд Российской Федерации. Соответствующая обязанность возложена на следующие категории плательщиков страховых взносов:

- юридических лиц;

- индивидуальных предпринимателей;

- лиц, осуществляющих деятельность в качестве частнопрактикующих адвокатов и нотариусов.

Сама форма отчета СЗВ-М была утверждена ПФР еще в конце 2016 года и с тех не претерпевала изменений. По своей сути, СЗВ-М представляет собой персонифицированный отчет, содержащий сведения о лицах, за которых организация или ИП уплачивает взносы.

К ним следует отнести:

- работников, с которыми имеются трудовые отношения;

- граждан, которым плательщик выплачивал вознаграждение в рамках гражданско-правового договора.

Данное правило распространяется и на иностранных граждан, осуществляющих трудовую деятельность на территории РФ. Однако это не касается высококвалифицированных специалистов, которые имеют трудовые контракты на определенный срок. Связано это с тем, что данная категория работников не подлежит обязательному пенсионному страхованию.

В отчет СЗВ-М включаются следующие сведения:

- информация о страхователе (наименование, организационно-правовая форма, контактные данные, регистрационный номер в ПФР);

- информация о застрахованных лицах (ФИО, СНИЛС, ИНН).

В обязательном порядке форма заверяется подписью руководителя.

За ошибки, связанные с несоблюдением сроков, порядка или формы предоставления отчета, ПФР налагает на организацию денежные штрафы.

Назовем наиболее типовые и часто возникающие ошибки, связанные со сдачей данного отчета в ПФ:

- Сдача документов позже установленного срока. Закон устанавливает, что отчет СЗВ-М следует подавать ежемесячно. При этом не имеет значения, ведет ли организация деятельность или нет. Следует отметить, что сдача отчета позже положенного срока и его не предоставление вовсе с точки зрения закона являются тождественными проступками.

- Ошибки в заполнении документа. Недостоверные сведения, отсутствие сведений и иные неточности в документе рассматриваются как несданный отчет, за что налагаются финансовые санкции.

- Неверная форма сдачи отчета. Установлено, что организации и ИП могут подавать документы в ПФР как в электронном, так и в печатном виде. Однако подача документации на бумажном носителе возможна лишь в том случае, если количество застрахованных лиц на предприятии менее 25 человек. Если же число работников больше, то допускается подача СЗВ-М только в виде электронного документа, подтвержденного усиленной электронной подписью руководителя.

Внимание! Следует отметить, что в зависимости от конкретной ситуации у организации или ИП имеется возможность оспорить штраф ПФР в судебном порядке

Штраф за дополняющую СЗВ-М и как избежать его

Штраф назначается Пенсионным фондом при нарушении сроков сдачи дополняющей формы, либо если даже с её учётом все ошибки так и не были исправлены вовремя. За каждого сотрудника, сведения о котором были внесены с ошибками, не полностью, или вовсе отсутствуют, накладывается штраф в 500 рублей на организацию, а также в 300-500 рублей на руководителя.

В рассмотренном ранее примере, если данные о двух лицах так и не удалось бы подать вовремя, организации пришлось бы заплатить 1 000 рублей.

Срок подачи для дополненной формы такой же, как и для исходной – до 15 числа следующего месяца. Даже при самостоятельном обнаружении ошибок, если дополняющая форма отправлена позже этого срока, штраф всё равно будет получен.

Если ответственное лицо не нашло ошибки самостоятельно, после их обнаружения во время проверки в ПФР работодателю направляется уведомление с требованием внести исправления. На это отводится 5 рабочих дней – если исправления будут внесены вовремя, то штраф не накладывается.

Из-за этого СЗВ-М стоит готовить и отправлять не перед самым истечением срока, а пораньше, оставляя запас времени на исправление возможных ошибок.

Даже если вам уже выписан штраф, не всегда стоит сразу его оплачивать. Если ошибки были найдены и отправлены исправления, суд может занять позицию организации. Но даже в случае, если к самой организации будут сняты все претензии, решение о санкциях против её руководителя останутся в силе.

На индивидуальных предпринимателей до 2019 года накладывали двойной штраф – один на страхователя, второй – на ответственное лицо. Но после принятия Федерального закона №444-ФЗ с поправками в КоАП предприниматели должны нести ответственность только как страхователи.

Если при составлении СЗВ-М были допущены ошибки, в этом ещё нет ничего страшного. В законодательстве описана процедура для исправления. Ответственное лицо просто должно отправить дополняющую форму и внести в неё дополненные или исправленные сведения. Оформляется документ по тем же правилам, что и исходная отчётность, сдаётся в те же сроки.

Остались вопросы или нужна помощь в сдаче СЗВ-М? Закажите консультацию наших специалистов!

CRM-система для бизнеса – БИТ.CRM

Перевод работников в ИП: что предусмотреть, чтобы избежать проблем?